Перспективы развития рынка ценных бумаг в Российской ФедерацииРефераты >> Банковское дело >> Перспективы развития рынка ценных бумаг в Российской Федерации

2.2.5 Доминирующие факторы

Движение – это жизнь.

Зависимость рынка от ключевых факторов постоянно меняется.

Ещё одной важной особенностью, характерной для всех инвестиционных активов, является крайне изменчивый характер их зависимости друг от друга и от внешних факторов. Один и тот же фактор может в разные моменты времени оказывать совершенно различное влияние на котировки ценных бумаг. Кроме того, зачастую один или два наиболее мощных фактора доминируют по своему влиянию над остальными, которые в это время уходят на второй план. Например, с весны 2004 года до весны 2005-го российские акции заметно отставали от других развивающихся рынков, невзирая на бурный рост цен на нефть и позитивный настрой мировых фондовых площадок. В этот период абсолютно доминирующее влияние на рынок оказывал политический фактор, связанный с «делом ЮКОСа». По мере снижения политических рисков, на первый план стал выходить фактор бурного роста цен на сырьё, благодаря которому российские акции в 2005 году стали мировыми лидерами по доходности. Теперь же доминирующим фактором становится конъюнктура мировых фондовых рынков.

Сильная корреляция с развивающимися рынками и страновым риском, слабее – с золотом, нефтью и долларом.

Как показывает анализ, в наибольшей степени российский фондовый рынок реагирует на глобальные колебания развивающихся рынков: при росте развивающихся рынков на 1% индекс РТС растёт, в среднем, на 0,84%. Эта корреляция носит и наиболее стабильный характер: степень зависимости относительно мало менялась на протяжении всех шести лет наблюдений. Кроме этого, относительно высокую чувствительность российский рынок проявляет к изменению курса доллара к евро (0,43), а также к изменению спрэда российских суверенных еврооблигаций (-0,15). Вопреки расхожему мнению, зависимость российского рынка от колебаний цен на нефть оказывается не столь высокой – всего 0,14, что на 36% ниже чувствительности индекса РТС к изменению цен на золото (0,22).

Тем не менее, в последнее время корреляция рынка с нефтью растёт, и мы уверены, что в 2007 году она будет значительной. Прямая корреляция с волатильностью рынка США (индекс VIX) оказалась несущественной, и данный фактор был исключён из рассмотрения. Конъюнктуру мировых рынков имеет смысл учитывать как промежуточный параметр в процессе прогнозирования динамики развивающихся рынков.

2.2.6 Политический фактор: пока всё спокойно, но сюрпризы нельзя исключать

Инвесторы пока игнорируют политический риск – в этом и может быть опасность.

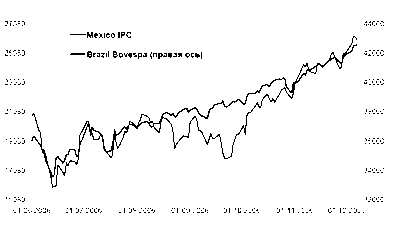

Лишь год с небольшим остаётся до второй смены Президента в истории России. Судя по всему, на этот раз она должна пройти более гладко, чем в 1999 году, когда премьер-министры менялись ежеквартально. Тем не менее, нельзя исключать обострения борьбы между различными группировками во власти, которая может в какой-то момент спровоцировать негативные для рынка политические события. В конце концов, и официальный преемник нынешнего Президента ещё окончательно не определён. Поэтому сохраняется вероятность, что им окажется не вполне благоприятная для рынка фигура. При этом, судя по нашему общению с инвесторами, подавляющее большинство их пока обращает минимальное внимание на факт приближения выборов. Таким образом, данный риск практически никак не отражён в котировках акций. В июле уходящего года президентские выборы прошли

в Мексике, а в октябре – в Бразилии. Если в первом случае выборы не помешали росту рынка, то бразильский рынок существенно пострадал от политических баталий. Таким образом, возможное ухудшение политической ситуации, на наш взгляд, нельзя полностью сбрасывать со счетов.

Примеры реакции на смену Президентов: рынки Бразилии и Мексики в период выборов

2.2.7 Рынок акций: новые внутренние факторы роста

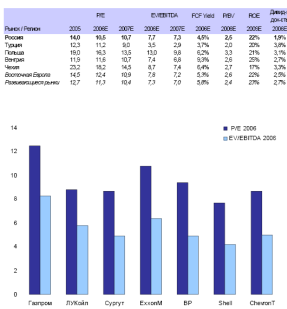

Дисконта к международным рынкам уже почти нет

До недавнего времени важным фактором роста котировок российских акций была их низкая оценка по сравнению с зарубежными аналогами. Однако уже к началу 2006 года большинство ликвидных аналогов вышло на среднемировые уровни по ключевым оценочным коэффициентам, а то и превзошло их. Это особенно заметно

по акциям потребительского сектора, торговли, а также нефтяных компаний. Значительный дисконт сохраняется лишь по соотношениям капитализации к запасам и добыче природных ископаемых, количеству телефонных линий, генерирующим мощностям и другим подобным показателям. Таким образом, рассчитывать на большую привлекательность российских акций для иностранцев за счёт их дешевизны уже не приходится.

Ключевые коэффициенты российских акций по сравнению с зарубежными

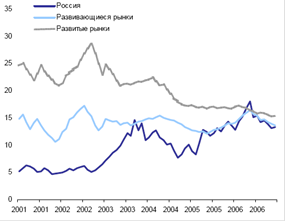

С 2001 года среднее соотношение цена/прибыль по российским акциям выросло почти втрое. Этот скачок выглядит ещё более впечатляющим, на фоне стагнации того же коэффициента по бумагам других развивающихся стран и его резкого снижения по акциям развитых рынков. В результате дисконт российских бумаг по текущему P/E почти исчез. Это ставит наш рынок в сильную зависимость от будущих темпов роста прибылей эмитентов и динамики мировых фондовых площадок.

Динамика соотношения цена/прибыль по российским акциям по сравнению с акциями развивающихся и развитых рынков

2.3 Прогноз Российского рынка акций на 2007 г.

Более вероятным сценарием на российском фондовом рынке в 2007 г. представляется продолжение роста цен акций. Повышение индексов российского рынка может вновь составить двузначные значения. Однако, видимо, темп роста будет несколько ниже, чем в 2006 г.

Прогноз роста рынка акций основывается на следующих предположениях при прочих равных условиях:

1. Сохранение положительной динамики мировых фондовых индексов на фоне предполагаемого снижения процентной ставки ФРС США c текущих значений в 5,25%.

2. Стабилизация цен на нефть, как минимум, на текущих значениях (около $60 за баррель марки Brent).

3. Планируемые IPO российских компаний (Сбербанк, ВТБ, ММК, Еврохим и т.д.).

4. Реализация дальнейших этапов реформы электроэнергетики (IPO генерирующих компаний, привлечение частных и государственных инвестиций в отрасль).

5. Реформирование государственных холдингов (реорганизация Связьинвеста).

6. Сделки по слиянию/поглощению (M&A), в частности в нефтегазовой сфере.

7. Рост финансовых показателей российских компаний в связи с вероятным сохранением благоприятной внешнеторговой конъюнктуры и роста внутреннего спроса ввиду продолжения подъема в экономике РФ.

Основными рисками для российского фондового рынка представляются следующие:

1. Коррекция мировых фондовых рынков, находящихся на уровнях, близких к рекордным, в связи с выходом неблагоприятной статистики по росту инфляционного давления или замедления темпов экономического роста в мире.