Перспективы развития системы ипотечного жилищного кредитования в РФРефераты >> Банковское дело >> Перспективы развития системы ипотечного жилищного кредитования в РФ

Как было уже сказано, что закладная – это ценная бумага, то права требования по ней могут быть переданы. Соответственно появляется возможность рефинансировать их на вторичном рынке.

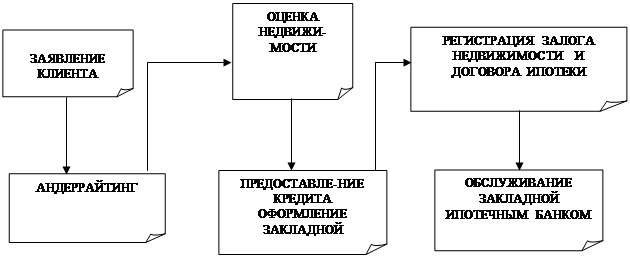

При заключении договора ипотеки применяется стандартная схема, представленная на рис.2.29.

|

Рис. .2.2 Стандартная схема взаимоотношений кредитора и заемщика на первичном рынке закладных.

Вторичный рынок ипотечных кредитов.

Вторичный рынок ипотечных кредитов охватывает процесс купли-продажи закладных, выпущенных на первичном рынке. При этом важной задачей вторичного рынка является предоставление инвестору дополнительных гарантий в отношении вложенных им средств.

Участниками процесса ипотечного кредитования являются кроме кредитора и заемщика: инвестор, специализированные посредники, правительство.

- инвесторы - юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, эмитируемые кредиторами или операторами вторичного рынка (инвестиционные фонды, страховые компании, ПИФы), максимизируют прибыль при вложении средств в закладные бумаги кредиторов и операторов вторичного рынка;

- правительство с помощью ипотеки решает задачи: капитализации недвижимости и обеспечения ее оборотоспособности; пополнения доходной части бюджета и обслуживания внутреннего дохода; защиты интересов инвесторов; обеспечения населения жильем.

Закладная упрощает передачу прав по рассмотренным правоотношениям. Являясь оборотоспособной ценной бумагой, она передается путем совершения очередной передаточной надписи (требуется лишь последующая государственная регистрация передачи).

Рассмотрим задачи и функции из каждого участников ипотечных отношений.

Заемщик. Его задача заключается в том, чтобы получить по возможности более дешевый кредит, который содержал бы условия, позволяющие своевременно возвратить ссуду и приобрести жилое помещение, наиболее полно отвечающее требованиям и возможностям заемщика.

Кредитор-банк. Его задача состоит в максимизировании прибыли и дивидендов акционеров банка. Одним из путей решения данной задачи является многократное использование банком кредитных ресурсов. Это возможно, если банк продаст выданный кредит четвертому участнику рынка ипотечных кредитов – агентству. Дело в том, что поступившие банку деньги за проданные кредиты зачисляются на его корреспондентский счет, и одновременно соответствующая сумма ссуды «списывается» с баланса банка, и, таким образом, он получает возможность выдать новый кредит. Однако за банком сохраняется обязанность обслуживания «проданных» кредитов, т.е. получение денег в погашение ссуды и уплаты процента. Эти деньги банк должен будет перечислять агентству, которому он ранее продал кредит.

Таким образом, банки имеют постоянный стимул выдавать ипотечные кредиты и продавать их соответствующим покупателям, в свою очередь формирующим кредитные пулы, базируясь на которых они имитируют собственные ипотечные бумаги и продают их другим инвесторам.

Инвестор. Инвесторами в рассматриваемом аспекте являются покупатели ипотечных ценных бумаг. Ими могут быть пенсионные фонды и паевые инвестиционные фонды, страховые компании, другие владельцы капиталов. Задача инвесторов – разместить свои средства в достаточно доходные и надежные ценные бумаги, обеспеченные недвижимостью.

Государство косвенным путем определяет модель (или модели) ипотечного кредитования в стране на базе зарубежного опыта.

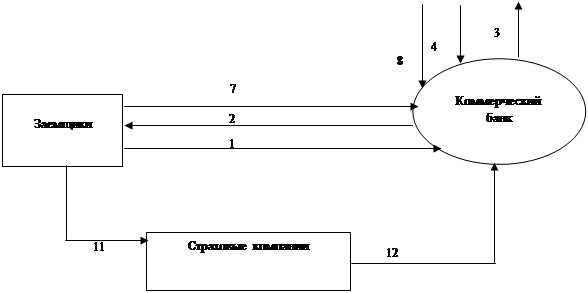

Возможные взаимоотношения между названными ранее четырьмя участниками рынка ипотечных кредитов представлены на рис.2.3. При этом кредиты должны быть застрахованы.

|

![]()

|

Рис. 2.3. Взаимоотношения между участниками ипотечного кредитования.

1- заемщики заключают договор залога и передают его банку-залогодержателю;

2-на основании кредитного договора банк выдает ипотечный кредит заемщику;

3- банк продает (переуступает) права агентству ипотечного жилищного кредитования;

4- агентство возмещает банку сумму кредита плюс оплату за его оформление;

5- агентство формирует кредитный пул, эмитирует ценные бумаги и продает их инвесторам;

6- инвесторы перечисляют деньги агентству за приобретенные у него ипотечные ценные бумаги;

7- заемщик регулярно платит банку за кредит и проценты за него;

8- деньги заемщика банк передает агентству и получает от него комиссионные за обслуживание (сопровождение) кредита;

9- по истечении срока обращения ценных бумаг инвестор предъявляет их к оплате;

10- агентство оплачивает (выкупает) эти бумаги. Соответствующая сумма, включающая доход инвестора, переводится агентством инвестору;

11- заемщик страхует кредит, определяя выгодополучателем банк;

12- страховая компания выплачивает страховую сумму при наступлении страхового случая.

Систему ипотек можно разредить на:

Ø открытую, где источником средств являются средства, заимствованные с рынка на текущих рыночных условиях;

Ø замкнутую, основанную на согласии участников системы получать процентный доход по сбережениям на целевых счетах ниже рыночного при условии получения возможности воспользоваться льготной ссудой.

Ипотечное кредитование оказывает значительное влияние на рынок недвижимости. Развитие ипотечного кредитования, рост предложения ипотечных кредитов, снижение процентных ставок значительно расширяют спрос на недвижимость. Это в свою очередь может привести к повышению стоимости недвижимости при условии недостаточного предложения на рынке. Повышение стоимости недвижимости ведет к сокращению спроса на жилье, однако, расширенное предложение ипотечных ссуд сглаживает эту тенденцию.

С другой стороны, ухудшение условий заимствования, сокращение предложения ипотечных ссуд снижает покупательную способность и спрос на рынке недвижимости, что ведет к снижению цен на жилье и сокращению спроса на ипотечные кредиты. Следует подчеркнуть, что описываемое взаимодействие напрямую зависит от соотношения размеров обоих рынков и доли сделок на рынке недвижимости, финансируемых с участием ипотечного кредита.

В результате рынок ипотечного кредитования по мере своего развития начинает оказывать все большее влияние на конъюнктуру на рынке недвижимости, при достижении определенных размеров оказывает ключевое воздействие на рынок недвижимости (что мы наблюдаем в США, где 70-80% приобретенной недвижимости осуществляются с помощью ипотечного кредита).