Проблема просроченной задолженности в банкахРефераты >> Банковское дело >> Проблема просроченной задолженности в банках

На отраслевую диверсификацию кредитных ресурсов коммерческих банков прежде всего оказывают влияние внешние факторы: уровень экономического развития страны в целом, а также отдельно взятых регионов; поддержка приоритетных отраслей экономики со стороны государства и местных органов власти; региональная экономическая политика; наличие установленных законодательством систем льготного налогообложения при кредитовании коммерческими банками определенных видов деятельности.

Диверсификационная политика коммерческих банков напрямую зависит от инвестиционного климата регионов. Возможными условиями создания благоприятного инвестиционного климата территории могут быть названы следующие : поддержка отечественных производителей товаров и услуг; пересмотр системы приоритетов инвестиционной деятельности; разработка программы государственных гарантий инвестиций в основной капитал, особенно наукоемкие отрасли; государственные гарантии целевых инвестиционных вкладов населения в банках или инвестиционных фондах для модернизации приоритетных производственных и инновационных предприятий; введение дифференцированного налогообложения финансовых инвестиций (льготное - для прямых , повышенное - для портфельных); совершенствование механизма льготного налогообложения прибыли.

Результаты анализа структуры просроченной задолженности по срокам возникновения свидетельствуют об увеличении ее длительности. По состоянию на 1 января 2010 г. доля просроченной ссудной задолженности свыше 30 дн. практически во всех коммерческих банках составляет более 70 %. Увеличение длительности просроченной задолженности может быть следствием либо нестабильной экономической ситуации в стране или регионе, либо недостаточно продуманной кредитной политики отдельных коммерческих банков. Независимо от причин образования длительная просроченная задолженность является характеристикой повышенного кредитного риска коммерческих банков.

Представляю классификацию пролонгированной ссудной задолженности по степени риска (табл. 1).

Таблица 1 Классификация пролонгированной задолженности по степени риска.

|

Степень риска |

Вид пролонгации |

Количество пролонгаций ссуды |

Длительность Пролонгирован. задолженности, дн. |

Темпы роста Пролонгирован. задолженности, коэффициент |

|

Низкая |

Текущая |

1 |

До 30 |

1-1,5 |

|

Средняя |

Умеренная |

2-3 |

30-180 |

1,5-2 |

|

Высокая |

Гиперпролонгация |

Больше 3 |

Свыше 180 |

Свыше 2 |

Вместе с тем о значении пролонгации ссудной задолженности нельзя судить однозначно. С одной стороны, политика пролонгации задолженности имеет позитивное значение, так как коммерческие банки способствуют поддержанию и оздоровлению финансового состояния юридических и физических лиц. С другой стороны, значение политики пролонгации можно охарактеризовать как негативное, поскольку под определением пролонгированной задолженности скрываются потенциальные убытки заемщиков и кредиторов. Очевидно, что именно гипер-пролонгированная задолженность существенно увеличивает кредитный риск банка, поскольку такая задолженность потенциально является просроченной.

Работа банков с проблемными активами показала, что банки и заемщики находят компромисс в пролонгации кредитов, которая может носить краткосрочный характер, и тогда для банка сложится незначительная рисковая ситуация и кредитный риск окажется ничтожным (степень риска низкая). Если же пролонгация задолженности является неоднократной и длительной, то велика вероятность того, что обязательство не будет исполнено заемщиком в полной мере (степень риска высокая). В конечном итоге ссуда будет переведена в разряд просроченных. Таким образом, наличие пролонгированной задолженности, а особенно длительной, усугубляет кредитный риск коммерческих банков.

Стандартный перечень способов минимизации кредитных рисков коммерческих банков дополнен следующими мероприятиями:

1) прогнозирование возникновения кризисных ситуаций в деятельности заемщика;

2) профилактика возникновения проблемных активов;

3) мониторинг состояния экономики, макроэкономических процессов, тенденций и особенностей развития банковского сектора;

4) развитие инфраструктуры кредитного процесса (бюро кредитных историй, оценочные компании, коллекторские агентства, поставщики программных продуктов и т.д.).

Общий перечень мероприятий, обеспечивающих минимизацию кредитных рисков коммерческих банков, представлен далее в Приложении 1.

В настоящий момент разработана организационно-функциональная структура системы управления банковским кредитным риском, которая позволит банку поддерживать риск на минимально возможном уровне (приложение 2).

В своей деятельности коммерческие банки не должны ограничиваться только одним инструментом минимизации кредитного риска. Банки самостоятельно определяют политику управления кредитным риском, выбирают приемлемые и наиболее эффективные инструменты снижения риска, обеспечивающие качественное управление кредитным портфелем.

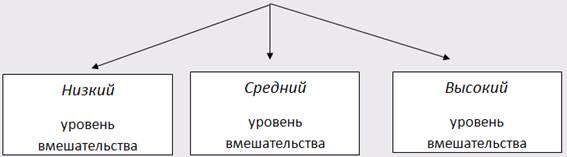

Банки разработали целый комплекс мер, направленных на предотвращение негативных последствий кризисных явлений. Среди основных мер, применяемых кредитными организациями, можно выделить несколько направления классифицированных по степени вмешательства в бизнес заемщика.

Рисунок 1

Низкий уровень вмешательства: разработка программы изменения структуры задолженности, разработка программы сокращения расходов, получение дополнительной документации и гарантий, удержание дополнительного обеспечения, вложения дополнительных средств, получение правительственных гарантий с получением средств из бюджета для обслуживания долга.

Средний уровень вмешательства: продажа залогового обеспечения, продажа прочих активов, обращение к гарантам, получение части акций компании - банк становится ее совладельцем.

Высокий уровень вмешательства: продажа компании или ее отдельных подразделений третьей стороне, замена руководства компании-заемщика, назначение управляющего для работы с компанией от имени банка, реорганизация компании, оформление документов о банкротстве.

Продажа проблемных кредитов третьей стороне является нормальной деловой практикой в экономически развитых странах. В России появились первые компании по сбору банковских долгов - коллекторские агентства, ввиду востребованности и перспективности данного вида бизнеса.