Проблема просроченной задолженности в банкахРефераты >> Банковское дело >> Проблема просроченной задолженности в банках

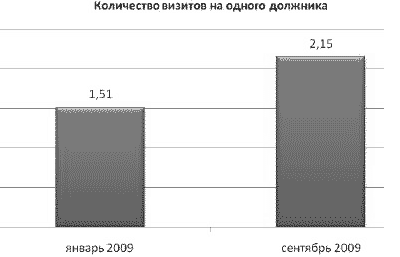

График 1

2. Продать проблемный портфель коллекторскому агентству.

На российском рынке мировая модель работы коллекторов мало распространена: продажа компаниям портфеля проблемных кредитов фин.учреждений с дисконтом (75-98% размера портфеля).

Первые такие сделки были заключены в 2008 году.

Коллекторы отказываются выкупать банковскую проблемку по нескольким причинам. В первую очередь это недостаточная капитализация коллекторских компаний и высокие риски.

В условиях кризиса выкуп кредитных портфелей становится очень рискованным, поэтому формирование рынка покупки долгов затягивается,

Привлекая коллекторское агентство, банк либо вынужден платить высокий процент комиссионных либо практически за бесценок продавать "плохой" портфель. Учитывая законодательную не урегулированность продажи долговых обязательств, банку вообще не выгодно сотрудничать с коллекторами.

3. Вести коллекторскую работу силами самого банка – внедрить Collection систему (Система мониторинга и взыскания просроченной задолженности).

Успешная самостоятельная коллекторская работа в некоторых банках привела к образованию на базе коллекторских подразделений самостоятельных структур: "Приватбанк" учредил коллекторскую компанию "Верус".

Эффективность самостоятельной коллекторской работы в банках значительно повышается при использывании систем автоматизации коллекторской деятельности, которые позволяют банку эффективно работать с просроченной задолженностью, проводить анализ кредитного портфеля и при этом их внедрение и обслуживание обойдется банку в разы дешевле, чем затраты, который банк несет при сотрудничестве с коллекторским агентством.

просроченный банк кредитный коллекторский

Заключение

Просроченная задолженность – это своевременно не произведенные платежи поставщикам, кредитным учреждениям, финансовым органам, работникам. Показатель удельного веса просроченной задолженности является одним из ключевых индикаторов, характеризующих качество кредитного портфеля коммерческого банка. В мировой практике среднестатистическая величина проблемных и просроченных кредитов составляет примерно 4-10%, а, следовательно, удельный вес просроченной задолженности составляет меньшую величину такого же порядка. Анализ качества кредитных портфелей коммерческих банков, которое характеризуется наличием просроченной задолженности по выданным кредитам, показал, что доля просроченной задолженности в кредитных портфелях банков по состоянию на 1 января 2010 г. колеблется от 0,21 до 3,53 %. За 2009 г. произошло резкое увеличение доли просроченной задолженности по кредитам, предоставленным физическим лицам. Этот факт свидетельствует о низком качестве организации кредитного процесса коммерческих банков и о необъективной оценке кредитоспособности заемщиков. Результаты анализа структуры просроченной задолженности по срокам возникновения свидетельствуют об увеличении ее длительности. По состоянию на 1 января 2010 г. доля просроченной ссудной задолженности свыше 30 дн. практически во всех коммерческих банках составляет более 70 %. Увеличение длительности просроченной задолженности может быть следствием либо нестабильной экономической ситуации в стране или регионе, либо недостаточно продуманной кредитной политики отдельных коммерческих банков. Независимо от причин образования длительная просроченная задолженность является характеристикой повышенного кредитного риска коммерческих банков. Коммерческим банкам следует организовать свою деятельность таким образом, чтобы процесс кредитования, осуществляемый в рамках действующей нормативно-правовой базы, приносил доход и одновременно не был бы необоснованно рискованным, что в конечном итоге может отразиться на финансовом состоянии самого коммерческого банка и его потенциальных кредиторов: юридических лиц различных форм собственности и физических лиц - вкладчиков, т.е. кредитный риск необходимо регулировать.

Список использованной литературы

1. Положение ЦБ РФ № 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности"

2. Лаврушин О.И., Мамонова И.Д., Валенцева Н.И. Банковское дело

3. Саксельцева, Е.Г. Проблемная задолженность в коммерческих банках // Расчеты и операционная работа в коммерческом банке – 2010 - №1 С. 33 – 45

4. Семенюта, О. Г. Пути решения проблемы возврата просроченной задолженности: учеб. пособие. / О. Г. Семенюта. – М.: Контур, 2010. - 356 с.

5. Тедеев, А.А. Просроченная и проблемная задолженность. Профилактика возникновения): правовое регулирование и налогообложение / А. А. Тедеев. – М.: Приор-издат, 2009. – 224 с.

6. Тедеев, А.А. Электронные банковские услуги и Интернет-банкинг: правовое регулирование и налогообложение / А. А. Тедеев – М.: Новый Индекс, 2006. – 243 с.

7. Официальный сайт "Росбизнесконсалтинг" www.rbc.ru

8. Статья Анатолия Аксакова "Кризисный должник" от 17.11.2009

9. Официальный сайт банка "Стройкредит" www.stroycredit.ru

Приложение

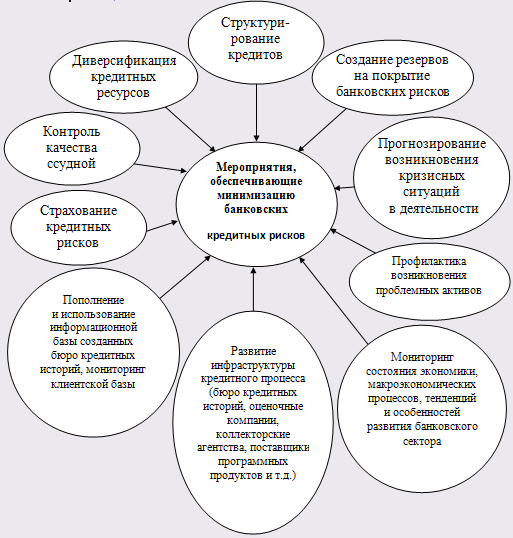

Схема мероприятий, обеспечивающих минимизацию банковских кредитных рисков.