Проблемы и перспективы развития сельскохозяйственного страхования на примере ОАО СервисРефераты >> Банковское дело >> Проблемы и перспективы развития сельскохозяйственного страхования на примере ОАО Сервис

Таблица 10 Агрострахование в Европе (2006 г.)

|

Страна |

Степень охвата страхованием, % |

Субсидии на страхование | |

|

М€ |

% страховой премии | ||

|

Австрия |

78 |

24 |

46 |

|

Кипр |

100 |

4,4 |

50 |

|

Чешская Республика |

35 |

7 |

30 |

|

Германия |

43 |

0 |

0 |

|

Италия |

8 |

180 |

67 |

|

Латвия |

менее 1 |

0,05 |

50 |

|

Португалия |

22 |

32 |

68 |

|

Испания |

26 |

232 |

41 |

|

Всего по ЕС |

- |

497 |

32 |

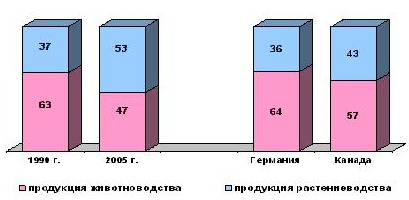

Агрострахования шире всего применяется в растениеводстве. Это можно объяснить тем, что оно более зависимо от природных факторов и несет большие убытки от опасных природных явлений. Но, кроме того, в сельском хозяйстве России произошел перекос в сторону растениеводства. Если в 1990 году в общем объеме продукции сельского хозяйства доля растениеводства составляла лишь 37 %, а животноводства 63%, то в 2006 году пропорции изменились и составили соответственно 53 и 47%. А в развитых странах, например, в Германии и Канаде, эта пропорция соответствует показателям советского периода (рисунок 4).

В результате такого перекоса сельское хозяйство страны потеряло ощутимые доходы, перестало использоваться часть продуктивной пашни, в отрасли доминируют сезонные полевые работы. А самый печальный результат для российского общества – резкое сокращение среднедушевого потребления мясной и молочной продукции и высокая доля импорта на рынке этой продукции.

Рис. 4. Структура продукции сельского хозяйства в РФ

Объектами страхования в сельском хозяйстве могут быть:

- объекты недвижимости;

- сельскохозяйственная техника и оборудование (в т.ч. лизинговые сделки);

- поголовье животных, птицы, выращиваемых промышленным способом;

- запасы рыбы на выращивании;

- запасы сельскохозяйственной продукции на хранении (в том числе, в холодильных установках);

- от рисков мошенничества;

- урожай сельскохозяйственных культур и многолетних насаждений;

- многолетние насаждения;

- земельные участки (в т.ч. сельхозугодия).

С развитием агрострахования этот перечень будет расширяться и дополнится, например, страхованием перерывов в производстве или страхованием неполученной прибыли (дохода) в результате различных страховых событий (техногенного, природного, биологического характера).

Продолжается процесс формирования законодательной и нормативной базы агрострахования. Принят закон «Об обществах взаимного страхования», готовится законопроект «О сельскохозяйственном страховании» и ряд других документов.

Исходя из принципа хозяйственной самостоятельности товаропроизводителя, введение страхования как обязательного ему противоречит. Опыт обязательного страхования урожая однолетних культур в Казахстане не дало ожидаемого эффекта. Агрострахование должно быть добровольным, но могут быть такие варианты, при которых страхование выступает как непременная составная часть, например, при получении кредита или оформлении договора лизинга.

Другим важнейшим направлением совершенствования страхования является создание такой страховой услуги, которая бы больше отвечала потребностям малых предприятий, крестьянско-фермерских и личных подсобных хозяйств, в настоящее время ими страхование фактически не используется.

Большую проблему для сельхозпроизводителя представляют сроки платежа, который нужно внести до окончания посевных работ. Можно воспользоваться разрешенной отсрочкой платежа: 50% страховой премии сельхозпроизводитель оплачивает сразу при заключении договора страхования, вторые 50% он обязан оплатить до окончания сева, но это не смягчает ситуацию.

Страховые компании понимают всю сложность ситуации и, стремясь привлечь клиентов, пытаются помочь клиенту в поиске средств. До недавнего времени это был вариант целевого банковского кредита, а страховая компания оказывала консультационные услуги и подыскивала более благоприятный вариант займа. В настоящее время страховые компании внедряют практику «одного окна», когда страховая компания выдает кредит на страхование и сама же этот риск страхует. Этот способ применяется за рубежом и облегчает мелким и средним производителям, как процедуру получения кредита, так и страхования. На начальном этапе страховые компании России при таком варианте обслуживания оказывают брокерские услуги бесплатно.

Совершенствование агрострахования должно привести к росту числа страхователей, а число страховщиков сократится. Это сокращение произойдет в результате нескольких процессов:

- зачистка "схемных" компаний, осуществляемая регулятором рынка;

- добровольное прекращение деятельности из-за невысокой эффективности операций по какому-либо виду страхования;

- финансовая несостоятельность из-за превышения допустимого уровня страховых выплат и высоких расходов на ведение дела;

- отзыв лицензий у страховщиков из-за недостаточной капитализации.

Сокращению числа страховщиков также может способствовать:

- переход ряда страховщиков, особенно региональных дочерних компаний, на положение филиалов компаний федерального уровня;

-присоединение мелких участников рынка к более крупным.

Изменится структура рынка страховых услуг (рисунок 5).

Учитывая мировую практику, наверно, будут предприняты попытки к консолидации разрозненных страховых активов. Увеличится количество иностранных игроков (вырастет доля премии, приходящаяся на компании с иностранным капиталом, сейчас – 8%).