Проблемы и перспективы развития сельскохозяйственного страхования на примере ОАО СервисРефераты >> Банковское дело >> Проблемы и перспективы развития сельскохозяйственного страхования на примере ОАО Сервис

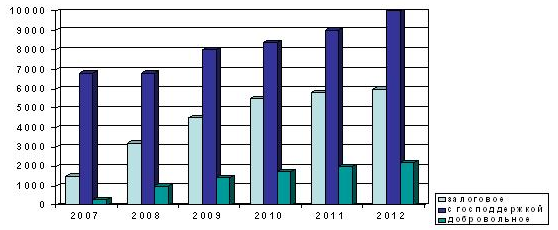

Рис. 5. Структура рынка страховых услуг в перспективе

Будет сокращаться доля государства в капитале страховщиков, снизится участие государства в компаниях смешанной российской собственности

В настоящее время для страховых компаний основными рисками остаются:

- отсутствие законодательно закрепленного механизма государственного регулирования агропромышленного страхования (в результате высокая доля «схемного» страхования через региональные компании);

- недостаточная информационная поддержка;

- высокий уровень зависимости агропромышленного страхования от государственных решений;

- непосредственная зависимость развития рынка агропромышленного страхования от Федерального и региональных бюджетов (объем финансирования).

Ряд специалистов считают, что большего эффекта в поддержке и защите сельскохозяйственного производства, страховая система достигнет, если государство будет субсидировать не страховые взносы, а ущерб. Хотя в таком решении вопроса и заключено некоторое противоречие (страховщик получил сполна страховые взносы – он и должен полностью возмещать ущерб), однако, ущерб от погодных рисков может носить катастрофический характер и тогда страховщик просто не способен его возместить. Другая проблема: хозяйство понесло ущерб в тот период, когда еще можно спасти часть урожая, например, пересевом, но затяжной процесс выплаты возмещения не позволяет сделать это вовремя и снизить сумму ущерба.

Для совершенствования страхования в сельском хозяйстве, на наш взгляд, необходимо реформировать систему государственной поддержки: государство должно субсидировать ущерб, а не страховые взносы, тем самым защищать имущественные интересы страхователей, т. е. сельхозпроизводителей.

Необходимо законодательно определить, что считать в сельском хозяйстве страховым случаем и утвердить предельные сроки выплаты возмещения после наступления страхового случая.

В настоящее время существует практика страхования урожая однолетних культур с государственной поддержкой, при которой страхование производится по единому страховому тарифу на культуру по всему региону. Внутри территории этого региона могут быть различные природно-климатические зоны, с разной вероятностью риска и нужна градация тарифа. Привлекать актуария для расчета страхового тарифа для мелких и средних хозяйств дорого и сам процесс расчета достаточно трудоемкий и требует обширную достоверную информационную базу. В некоторых странах в агростраховании применяют несколько уровней тарифов, и сельхозпроизводитель может участвовать в покрытии риска на 10%, 20% и 30%. Таким образом, с одной стороны, появляется возможность уменьшить сумму страхового взноса (хотя при этом снижается ответственность страховщика), а с другой – решается вопрос определения страховой суммы при представлении субсидий. В Томской области создан «Атлас рисков», в котором дана оценка вероятности.

Источников покрытия ущерба может быть несколько: страховая компания, бюджет субъекта и федеральный бюджет. Не исключено и применение франшизы, когда по мелким ущербам ответственность несет сам производитель. Предлагается разделить схемы страхования при катастрофических рисках и при недоборе урожая.

Несмотря на то, видов страхования для сельского хозяйства в последнее время становится больше, актуальной остается проблема их взаимного сочетания. Учитывая, что ресурсы любого сельскохозяйственного предприятия ограничены, необходимо разработать комплексную программу страхования, охватив большее число рисков, позволяющую сэкономить время и деньги страхователя, снижающую риск убытка для страховщика. Такой программой может стать страхование по двум вариантам:

- страховая компания может разработать максимально широкий спектр страхового продукта, учитывающий практически все основные риски сельскохозяйственного предприятия, и в процессе согласования объема покрытия, основываясь на его пожеланиях, выбрасывать из него то, что кажется лишним;

- программа создана по модульному типу, когда страховщик добавляет к основному продукту модули, которые являются наиболее важными для сельскохозяйственного предприятия. Такая программа позволит заключить договор страхования финансовых сельскохозяйственных рисков, животных и птицы, но будет состоять из нескольких составных частей:

- договора страхования сельскохозяйственных культур;

- договора страхования сельскохозяйственной техники и оборудования;

- договора страхования товарных запасов и др.

Опыт компаний, реализующих комплексные программы, показывает, что их применение выгодно и страховщику и страхователю. Страховщик сокращает расходы на ведение дела, документы оформляются одновременно, а для страхователя происходит снижение цены страховки, так как происходит значительное снижение тарифов.

Уже сейчас страхователи делятся на несколько категорий, а с развитием рынка агрострахования будет эта дифференциация углубляться.

В первую группу входят крупные и состоятельные агрохолдинги, которые обладают рисковыми активами и сложившимися отношением к страхованию.

Вторая группа – значительная по численности - те производители, которые вынуждены страховаться по требованию кредитного учреждения.

Третья группа – те производители, которые системно пользуются государственной поддержкой. Они имеют сложившуюся систему взаимоотношений с субъектами Федерации и со своими страховщиками.

Четвертая группа находится в стадии формирования, это владельцы личных подсобных хозяйств, которые могут быть вовлечены в страховой процесс в рамках национального проекта по развитию АПК. У ряда коммерческих банков есть программы по поддержке ЛПХ.

Разработка новых страховых продуктов, комплексных программ страхования сельскохозяйственных рисков является перспективным направлением совершенствования системы агрострахования в РФ.

5.Охрана окружающей среды

Сельское хозяйство производит большее воздействие на природную среду, чем любая другая отрасль народного хозяйства. Причина этого в том, что сельское хозяйство требует огромных площадей. В результате меняются ландшафты целых континентов.

Сельскохозяйственные ландшафты оказались неустойчивы, что привело к ряду локальных и региональных экологических катастроф. Так неправильная мелиорация стала причиной засоления почв и потери большей части возделываемых земель.

Сильнее всего на природную среду воздействует земледелие. Его факторы воздействия таковы:

· сведение природной растительности на сельхозугодья, распашка земель;

· обработка (рыхление) почвы, особенно с применением отвального плуга;

· применение минеральных удобрений и ядохимикатов;

· мелиорация земель.

И сильнее всего воздействие на сами почвы:

· разрушение почвенных экосистем;

· потеря гумуса;

· разрушение структуры и уплотнение почвы;

· водяная и ветровая эрозия почв;

Существуют определённые способы и технологии ведения сельского хозяйства, которые смягчают или полностью устраняют негативные факторы, например, технологии точного земледелия.