Проблемы ипотечного кредитования и возможные методы усиления его роли в экономическом росте Республики КазахстанРефераты >> Банковское дело >> Проблемы ипотечного кредитования и возможные методы усиления его роли в экономическом росте Республики Казахстан

Рассматривая таблицу 2.1 можно сделать вывод, что процентные доходы увеличиваются на 4,6% и составляют к 2008 году 13530962 тыс. тнг. Процентные расходы также имеют тенденцию к увеличению, возрастают в 1,2 раза или 16 %.

Чистый процентный доход к 2008 году уменьшается на 5% к 2008 году.

Чистый процентный доход после учета обесценивания также имеет тенденцию к уменьшению на 599553 тыс. тенге или на 5%.

Чистые расходы/доходы в виде комиссионных и сборов уменьшаются в 2008 году в 5 раз, непроцентные расходы/доходы уменьшаются в 17,5 раз.

Непроцентные расходы увеличиваются на 3%.

Прибыль до расходов по налогу на прибыль уменьшается к 2008 в 4 раза.

Прибыль за отчетный год к 2008 году также имеет тенденцию к уменьшению, убывая в 5,8 раз.

Несмотря на рост активов, кредитного портфеля и депозитной базы по сравнению с 2008 годом, темпы роста основных показателей банка значительно уступали банкам-конкурентам. В результате по итогам года АО «Темирбанк» уступил позиции по ряду показателей, и доля банка на основных финансовых рынках снизилась.

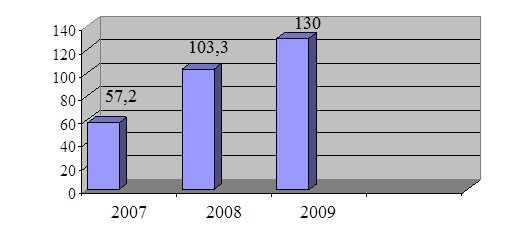

Так за январь-декабрь 2009 года совокупные активы банковской системы выросли на 55%, а доля АО «Темирбанк» в совокупных активах БВУ снизилась с 19,6% до 15,9%. (см. Рисунок 2.1)

Рисунок 2.1 – Активы АО «Темирбанк»

Активы АО «Темирбанк» выросли за отчетный год на 26% и составили на конец декабря 130 млрд. тенге. Рост активов происходил главным образом за счет роста объема кредитного портфеля клиентам (на 31,8 млрд. тенге).

К концу года объем кредитного портфеля нетто вырос до 82,7 млрд. тенге, что на 62% больше показателя прошлого года.

При этом последовательно росла доля кредитного портфеля в активах банка с 50% до 64%. Однако по итогам года АО «Темирбанк» несколько уступил позиции на рынке банковского кредитования, за январь-декабрь его доля снизилась с 18,6% до 17,2% от общего объема выданных кредитов клиентам банков на конец года. (Доля АО «Казкоммерцбанк» возросла с 24,4% до 29,2%; АО «Банк ТуранАлем» - с 20,3% до 23,2%).

Одновременно наблюдалась обратная тенденция снижения вложений в ценные бумаги (на 14,9 млрд. тенге или 49%), что в отчетном году было характерно для банковской системы в целом и связано с общей тенденцией снижения уровней доходности по государственным ценным бумагам.

Их доля в активах АО «Темирбанк» снизилась с 29% до 12%, причем весь последний квартал нарушался пороговый нижний предел 10% по этому показателю.

Обязательства АО «Темирбанк» указаны на рисунке 2.2.

Рисунок 2.2 – Обязательства АО «Темирбанк»

Обязательства банка достигли 121,9 млрд. тенге (рост 28%), за счет увеличения депозитной базы – средств и депозитов клиентов до 97,2 млрд. тенге (рост на 25%), межбанковских депозитов (рост в 10 раз или на 5,4 млрд. тенге) и займов банков и финансовых организаций (рост в 3,3 раза или на 5,2 млрд. тенге).

В структуре обязательств наблюдается увеличение доли депозитов банков (с 0,6% до 4,9%) и межбанковских займов (с 2,4% до 6,2%).

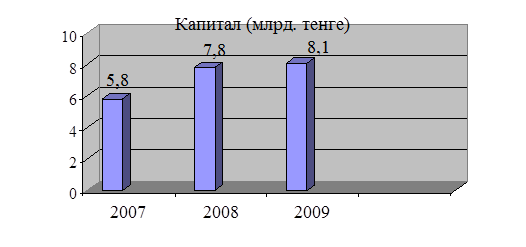

Собственный капитал на конец 2009 года составил 8 053,6 млн. тенге, увеличившись на 2,7%. Размеры уставного капитала сохранились на уровне 2009 года (5 422,6 млн. тенге). Низкие темпы роста капитала банка в течение всего года являлись ограничительным фактором роста активов банка и объемов привлечения ресурсов.

Собственный капитал банков второго уровня за 2009 год вырос на 24%, в итоге доля АО «Темирбанк» в совокупном капитале банковской системы снизилась с 8,3% до 6,6% на конец года. (Доля АО «Казкоммерцбанк» возросла с 14,9% до 17,8%; доля АО «Банк ТуранАлем» возросла с 11,2% до 14,4%) Доходы АО «Темирбанк» выросли на 42,3% по сравнению с 2009 годом (22,2 млрд. тенге).

Размеры отчислений в резервы увеличились в 2,3 раза и составляли на конец 2009 года 37,8% получаемого процентного дохода. Поэтому чистый операционный результат (прибыль до формирования резервов) вырос в 2,2 раза, тогда как размер чистой прибыли за 2009 год после отчислений в резервы составил 233,7 млн. тенге, оставшись практически на уровне предшествовавшего года (рост на 1,4%).

Исполнение пруденциальных нормативов можно рассмотреть в таблице 2.3.

Таблица 2.3 – Исполнение пруденциальных нормативов АО «Темирбанк»

|

Показатель |

2009 |

2008 |

|

1 |

2 |

3 |

|

Капитал 1 уровня |

7 199 121 |

6 630 601 |

|

Капитал 2 уровня |

3 749 119 |

3 628 150 |

|

Собственный капитал |

10 702 516 |

9 936 241 |

|

Коэффициент достаточности капитала 1 уровня |

0.053 |

0.061 |

|

Коэффициент достаточности собственного капитала |

0.113 |

0.163 |

|

Коэффициент ликвидности |

0.581 |

0.948 |

|

Инвестиции в нефинансовые активы к капиталу |

0.483 |

0.705 |

Пруденциальные нормативы. Значительный рост активов усилил напряженность в показателях достаточности капитала.

Предельного значения достигли К1 - коэффициент достаточности капитала первого уровня (0,053 при нормативном значении 0,06), К2 - коэффициент достаточности собственного капитала (0,113 при нормативном значении 0,12).

Имеется достаточный запас ликвидности по показателю К4 (0,581 при нормативном значении 0,3). После продажи в конце июля 2009 года основных средств на сумму 2 млрд. тенге АО «Темирбанк» исполняет норматив К5 - инвестиции в нефинансовые активы к капиталу.

При росте общего размера полученного дохода более быстрыми темпами росли доходы от кредитования (на 88%). Но доходность кредитного портфеля клиентам брутто продолжала снижаться - с 17,3% до 15% годовых на конец года.

Рост размеров кредитного портфеля АО «Темирбанк» сопровождался некоторым увеличением объема просроченной и блокированной задолженности, однако, ее доля в портфеле-брутто оставалась в пределах допустимых значений – 2,6%. Долги, списанные в убыток, выросли за год на 2,67 млрд. тенге (рост на 43%).