Процентная и учетная ставки кредита. Процентная ставка дисконтированияРефераты >> Банковское дело >> Процентная и учетная ставки кредита. Процентная ставка дисконтирования

Задание 1

Предприятие получило кредит на один год в размере 10 млн. р. с условием возврата 16 млн. р. Рассчитайте процентную и учетную ставки.

Решение: Процентная и учетная ставки будут одинаковы, так как принимаем периодом начисления год и кредит берется тоже на год: 16*100/10=160 %

Задание 2

На счете в банке 1,2 млн. р. Банк платит 12,5 % годовых. Предполагается войти всем капиталом в совместное предприятие, при этом прогнозируется удвоение капитала через 5 лет. Принимать ли это предложение?

Решение: Рассчитаем сумму, которая будет на счете в банке по истечении 5 лет:

FV = PV*(1 + r)n

FV - будущая стоимость денег

PV - начальная стоимость (текущая)

r - ставка банковского процента (в долях)

n - период капитализации

FV = 1,2*(1 + 0,125)5 = 2,162 млн. руб.

А в случае участия в совместном предприятии сумма через пять лет составит:

1,2*2 = 2,4 млн. руб.

Поскольку, 2,4>2,162, то выгоднее принять предложение о вхождении в совместное предприятие.

Задание 3

Вы имеете 10 тыс. р. и хотели бы удвоить эту сумму через пять лет. Каково минимально приемлемое значение процентной ставки?

Решение:

FV = PV*(1 + r)n

В нашем случае, PV=10000, FV=20000, n=5, тогда r=![]() или 14,87 %.

или 14,87 %.

Задание 4

Банк предлагает 15 % годовых. Чему должен быть равен первоначальный вклад, чтобы через 3 года иметь на счете 5 млн. р.?

Решение:

FV = PV*(1 + r)n

В нашем случае, FV=5000000, n=3, r=15%, тогда PV=5000000/(1+0,15)3=3287581 руб.

Задание 5

Каков ваш выбор - получение 5000 долл. через год или 12 000 долл. через 6 лет, если коэффициент дисконтирования равен: а) 0 %; б) 12 %; в) 20 %?

Решение:

![]()

1) r=0%, тогда PV=FV, так как 5000<12000, то выгоднее получить 12000 долл.через 6 лет.

2) r=12%, тогда PV1=5000/(1+0,12)=4464,29 долл., PV2=12000/(1+0.12)6=6079.57 долл. Так как 6079,57 > 4464,29, то выгоднее принять второй проект.

3) r=20%, тогда PV1=5000/(1+0,20)=4166,67 долл., PV2=12000/(1+0.20)6=4018,78 долл. Так как 4464,29 > 4018,78, то выгоднее принять первый проект.

Задание 6

Найти оптимальную структуру капитала исходя из условий, приведенных в табл. 1.

Таблица 1 - Исходные данные

|

Показатели |

Варианты структуры капитала и его цена | ||||||

|

1 |

3 |

4 |

5 |

S |

7 | ||

|

Доля собственного капитала |

I00 |

90 |

80 |

70 |

60 |

50 |

4О |

|

Доля заемного капитала |

0 |

10 |

20 |

30 |

40 |

5O |

60 |

|

Цена собственного капитала |

13,0 |

13,3 |

14,0 |

15,0 |

17,0 |

19,5 |

25,0 |

|

Цена заемного капитала |

_ |

7,0 |

7,1 |

7,5 |

8,0 |

12,0 |

17,0 |

|

Взвешенная цена | |||||||

Решение:

1) WACC=13*1=13 %

2) WACC=0,9*13,3+0,1*7,0=12,67%

3) WACC=0,8*14+0,2*7,1=12,62%

4) WACC=0,7*15+0,3*7,5=12,75%

5) WACC=0,6*17+0,4*8=13,4%

6) WACC=0,5*19,5+0,5*12=15,75%

7) WACC=0,4*25+0,6*17=20,2%

Оптимальной структурой капитала будет при минимально значении WACC., то есть при WACC=12,62 %. Это третий вариант.

Задание 7

Проект, требующий инвестиций в размере 160 000 долл., предполагает получение годового дохода в размере 30 000 долл. на протяжении пятнадцати лет. Оцените целесообразность такой инвестиции, если коэффициент дисконтирования - 15 %. Рассчитайте критерии: NPV, PI, IRR, PP.

Решение:

![]()

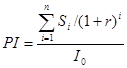

где Si – денежные поступления в i-м году, I0 –первоначальные инвестиции, r – норма прибыльности.

NPV=30000/(1+0.15)+ 30000/(1+0.15)2+ 30000/(1+0.15)3+…+ 30000/(1+0.15)15-160000=26087+22684+19725+17153+14915+12970+11278+9807+8528+7416+ 6448+5607+4876+ 4240+3687-160000=175421-160000=15421 долл.

Поскольку NPV=15421>0, то проект следует принять.

=175421/160000=1.096, так PI>1, то проект следует принять.

=175421/160000=1.096, так PI>1, то проект следует принять.

IRR равна ставке дисконтирования, при которой NPV=0, или ![]() т.е.

т.е.

NPV=30000/(1+r)+ 30000/(1+ r)2+ 30000/(1+ r)3+…+ 30000/(1+ r)15=0, отсюда г=16,97%. Так как IRR=16,97%>15%, то проект следует принять.

![]() , т.е. недисконтированный срок окупаемости 5,33 года.

, т.е. недисконтированный срок окупаемости 5,33 года.

Задание 8

Имеются два объекта инвестирования. Величина требуемых капитальных вложений одинакова. Величина планируемого дохода в каждом проекте не определена и приведена в виде следующего распределения в табл. 2.

Таблица 2

|

Проект А |

ПроектБ | ||||

|

Доход, долл. |

Вероятность |

Доход долл |

Вероятность | ||

|

3000 |

0,10 |

2000 |

0,1 | ||

|

3500 |

0,15 |

З000 |

0,25 | ||

|

4000 |

0,40 |

4000 |

0,35 | ||

|

4500 |

0,20 |

5000 |

0,20 | ||

|

5000 |

0,15 |

8000 |

0,10 | ||