Работа банка в условиях нестабильной экономикиРефераты >> Банковское дело >> Работа банка в условиях нестабильной экономики

К1= (Чистые вложения в торговые ценные бумаги + Чистая ссудная задолженность + Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения + Чистые вложения в ценные бумаги имеющиеся для продажи)/Всего активов*100% (18)

К12009=((15 324 009+5 316 532 363+0+721 189 570)/6 709 459 219)* 100% = 90,2%

К12008=((161 763 921+4 903 371 068+0+326 076 054)/5 817 616 298)*100%=92,6%

К2=(Чистые вложения в торговые ценные бумаги + Чистая ссудная задолженность + Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения + Чистые вложения в ценные бумаги имеющиеся для продажи)/(Кредиты ЦБРФ + Средства кредитных организаций + Средства клиентов (некредитных организаций)) (19)

К22009=(15 324 009+5 316 532 363+0+721 189 570)/ (500 000 000+195 012 749 +4 972 639 748) = 1,068

К22008=(161 763 921+4 903 371 068+0+326 076 054)/(34 586+135 227 952+4 680 659 170)=1,119

К3=Чистая ссудная задолженность/(Кредиты ЦБРФ + Средства кредитных организаций + Средства клиентов (некредитных организаций) + Выпущенные долговые обязательства + Обязательства по уплате процентов + Прочие обязательства+ + Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами оффшорных зон. (20)

К32009=5 316 532 363/(500 000 000+195 012 749 + 4 972 639 748+ 107 914 472 +0 +88 848 587+35 432 551) = 0,90

К32008=4 903 371 068/(34 586+135 227 952+4 680 659 170+166 059 285+0 +57 267 272 +18 366 695)=0,97

К4= Чистая ссудная задолженность/(Средства акционеров(участников) + Эмиссионный доход + Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации) + (Переоценка основных средств + Прибыль(убыток) за отчетный период) (21)

К42009=5 316 532 363/(67 760 844 +228 054 226+3 527 429+81 811 405 +9 126 483) = 13,62

К42008=4 903 371 068/(67 760 844+ 228 054 226+3 527 429+ 8 083 234 +102 933 901) = 11,95

Из рассчитанных показателей можно сделать вывод, что уровень доходных активов гораздо выше оптимального значения, что говорит о высоком уровне принятых банком на себя рисков. Отношение доходных активов к платным пассивам выше нормы, что говорит о правильном использовании банком платных ресурсов. Коэффициент рискованности ссудной политики значительно увеличился, что свидетельствует о недостаточности капитала банка.

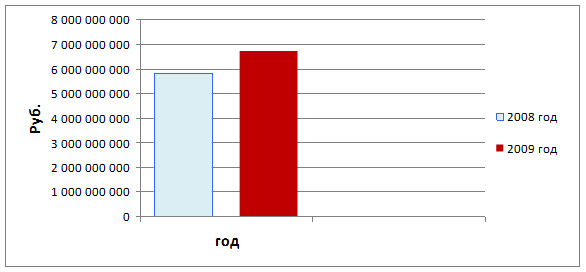

Изменение величины активов банка за 9 месяцев 2008 год и 2009 год приведены в рисунке 1.

Рисунок 1 – Изменение величины активов банка на 2008 год и 2009 год

Величина активов банка на октябрь 2009 года достигла 6 709 459 219 рублей, что в 1,15 раза больше, чем в предыдущем периоде.

Проанализируем пассивные операции банка, посредством которых формируются банковские ресурсы.

Кп4= Уставный фонд/Капитал (22)

Кп42009=67 760 844/840 558 174=0,08

Кп42008=67 760 844/667 466 775=0,10

В отчетном периоде капитал банка увеличился, за счет увеличения нераспределенной прибыли прошлых лет, а доля уставного фонда в формировании капитала уменьшилась.

К3= Капитал/ Уставный фонд (23)

Кп52009=840 558 174/67 760 844=12,40

Кп52008=667 466 775/67 760 844=9,85

Коэффициент капитализации прибыли в 2009 году, увеличился по сравнению с прошлым отчетным периодом, что говорит об увеличении доли капитала банка за счет прибыли.

К4= Обязательства банка/Капитал (24)

Кп62009=5 899 848 107/840 558 174=7,02

Кп62008=5 067 614 960/667 466 775=7,59

В отчетном периоде коэффициент ресурсной базы уменьшился, что говорит о снижении способности банка наращивать свою ресурсную базу.

Анализ коэффициентов пассива приведен в таблице 2.

Таблица 2 – Анализ пассивов

|

Показатель |

Данные на отчетную дату |

Данные на отчетную дату прошлого года |

Изменения |

|

Кп4 – коэффициент формирования капитала |

0,08 |

0,10 |

-0,02 |

|

Кп5 – коэффициент капитализации прибыли |

12,40 |

9,85 |

+2,55 |

|

Кп6 – коэффициент ресурсной базы |

7,02 |

7,59 |

-0,57 |

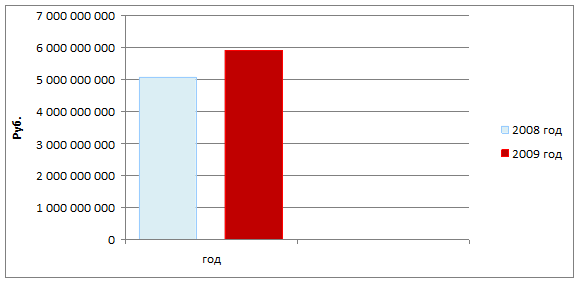

Изменение величины пассивов банка за 9 месяцев 2008 год и 2009 год приведены на рисунке 2.

Рисунок 2 – Изменение величины пассивов на 2008 год и 2009 год

На рисунке 2 видно, что за отчетный период величина пассивов увеличилась в 1,16 раза.

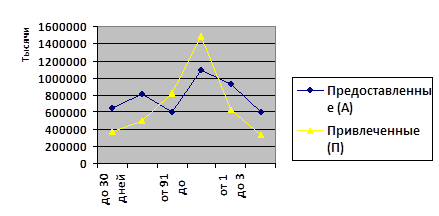

В целях оперативного контроля, для оценки состояния ликвидности банка необходимо сопоставить активы и пассивы баланса по срокам, в отчетном периоде. Оптимальное соотношение сроков привлечения и размещения ресурсов подразумевает балансовое равновесие между суммами и сроками высвобождения денежных средств по активу и предстоящим платежам по обязательствам банка по пассиву.

Таблица 3 – Соотношение активов и пассивов по срокам

|

Активы (предоставленные средства) |

Сумма (руб.) |

Пассивы (привлеченные кредиты) |

Сумма (руб.) |

Отклонения (А/П) |

|

до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 дня до года от 1 года до 3 лет более 3 лет |

648 692 030 817 231 542 605 372 843 1 084 598 032 932 854 047 607 872 959 |

до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 дня до года от 1 года до 3 лет более 3 лет |

369 287 521 494 832 017 824 326 030 1 486 549 231 621 936 052 332 962 824 |

1,76 1,65 0,74 0,73 1,49 1,83 |

|

Итого: |

4 696 621 453 |

4 129 893 675 |

Более наглядно данную таблицу можно продемонстрировать на графике, рисунок 3.

Рисунок 3 – Соотношение активов и пассивов

Из данного анализа следует, что собственные средства Восточно-Сибирского банка покрывают его обязательства, в данном случае можно сказать, что наблюдается равенство между активами и пассивами. Небольшие отклонения видны в соотношении активов и пассивов на срок от 91 дня до 1 года. В связи с этим, можно сделать вывод, что банку необходимо усовершенствовать политику по привлечению средств на срок от 91 дня до года.