Развитие потребительского кредитования в Республике БеларусьРефераты >> Банковское дело >> Развитие потребительского кредитования в Республике Беларусь

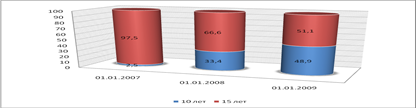

Данные таблицы свидетельствуют о том, что основная масса кредитов, выданных на финансирование недвижимости приходится на кредитование сроком на 15 лет. По состоянию на 01.01.2009 года на данную статью приходилось 2531,2 млн. руб., что составило рост по сравнению с аналогичным показателем начала 2007 года на 1277,7 млн. руб. Несмотря на довольно высокий темп прироста данной статьи – почти 101,9%, ее удельный вес за анализируемый период резко снизился с 97,5% до 51,1%, т.е. на 46,6 п.п.

Обратная картина наблюдается при кредитовании сроком на 10 лет. Данная статья за анализируемый период увеличилась только в абсолютном выражении – на 2391,3 млн. руб., составив по состоянию на начало 2009 года 2424 млн. руб. В относительном же выражении резкое увеличение удельного веса с 2,5% до 48,9%.

Структуру кредитов, выданных на финансирование недвижимости в разрезе срочности можно представить в виде рисунка 2.6.

Рисунок 2.6 - Структура выдач кредитов физическим лицам на финансирование недвижимости в Октябрьском отделении ОАО «БПС-Банк» в г. Минске

Как уже указывалось, по кредитам на потребительские нужды отмечен самый высокий темп прироста. В таблице 2.7 проведем их более подробный анализ.

Таблица 2.7 - Динамика состава и структуры кредитов на потребительские нужды, выданных Октябрьским отделением ОАО «БПС-Банк» в г. Минске

|

Показатели |

01.01.2007г. |

01.01.2008г. |

01.01.2009г. |

Изменение (+,-) | ||||

|

сумма млн. руб. |

уд. вес, % |

сумма млн. руб. |

уд. вес, % |

сумма млн. руб. |

уд. вес, % |

сумма млн. руб. |

темп прироста % | |

|

С помощью кредитной карточки |

860,9 |

16,4 |

2815,0 |

28,7 |

5159,8 |

36,6 |

4298,9 |

499,3 |

|

На приобретение транспортных средств |

1832,3 |

34,9 |

5291,0 |

54,0 |

7960,3 |

56,4 |

6128,0 |

334,4 |

|

На прочие потребительские нужды |

2557,7 |

48,7 |

1688,2 |

17,3 |

983,7 |

7,0 |

-591,0 |

-23,1 |

|

Всего |

5250,9 |

100,0 |

9794,2 |

100,0 |

14103,8 |

100,0 |

8852,9 |

168,6 |

Как следует из таблицы 2.7, наибольший темп прироста характерен для кредитов с использованием банковской пластиковой карточки – 499,3%. Так, если по состоянию на 01.01.2007г. удельный вес данной статьи составлял 16,4%, то к 01.01.2009г. произошло его увеличение на 20,2 п.п. В абсолютном выражении данный вид кредитов увеличился с 860,9 млн. руб. на начало 2007 года до 5159,8 млн. руб. на начало 2009 года или на 4298,9 млн. руб.

Получив кредитную карточку в банке кредитополучатель сразу может снять наличные: как всю сумму, так и ее часть. Также можно воспользоваться банкоматной сетью ОАО «БПС-Банк» и АСБ «Беларусбанк» для снятия наличных или рассчитаться карточкой в предприятиях торговли и сервиса, где установлены платежные терминалы, принимающие к оплате карточки. Наибольший удельный вес в структуре кредитов на потребительские нужды, выданных Октябрьским отделением ОАО «БПС-Банк» принадлежит кредитам на приобретение транспортных средств – 56,4% на 01.01.2009 г., что на 21,5 п.п. выше аналогичного показателя начала 2007 года. В абсолютном выражении данная статья выросла на 6128,0 млн. руб., что составило прирост в 334,4%.Самой незначительной статьей в потребительском кредитовании выступают кредиты на прочие потребительские нужды – 7 % на начало 2009 года. Темп прироста данного вида кредитов по сравнению с 01.01.2007 снизился на 23,1% (рисунок 2.7).

Рисунок 2.7 - Динамика состава и структуры кредитов на потребительские нужды, выданных Октябрьским отделением ОАО «БПС-Банк» с г.Минске

Таким образом, одним из стратегических направлений кредитной политики ОАО «БПС-Банк» в 2008 году являлось развитие услуг по кредитованию населения. Порядок предоставления кредитов физическим лицам в ОАО "БПС-Банк" отвечает требованиям Национального банка и является достаточно эффективным.

Рассматривая розничный кредитный портфель филиала ОАО «БПС-Банк», отметим, что кредиты населению занимают наименьший удельный вес в структуре кредитов отделения банка, тем не менее, нельзя не обратить внимание на их высокий темп прироста – 108,4%. В относительном выражении кредиты населению также увеличиваются – с 14,5% до 21,2% по состоянию на 01.01.2008 г.

Самый высокий темп прироста наблюдается по кредитам на потребительские нужды – 181,1%. Тем не менее, потребительские кредиты занимают второй по величине удельный вес в кредитном портфеле населения. Кредитование недвижимости также развивалось довольно быстрыми темпами – увеличение составило 73,6% или 657,4 млн. руб. за анализируемый период. Удельный вес данной статьи является лидирующим среди кредитования населения и по состоянию на 01.01.2008г. составил 56,3%. Кредиты, выданные в национальной валюте по состоянию на 01.01.2008г. занимали 20,1% розничного кредитного портфеля финансирования недвижимости. В основном население отдает предпочтение кредитам в иностранной валюте, о чем свидетельствует их удельный вес в 79,9% на 01.01.2008г.