Развитие потребительского кредитования в Республике БеларусьРефераты >> Банковское дело >> Развитие потребительского кредитования в Республике Беларусь

При расчете чистого дохода учитываются доходы заявителя, имеющие постоянный характер, с периодичностью их получения - не реже одного раза в три месяца.

В доходной части расчета чистого дохода учитываются следующие виды доходов заявителя (поручителя):

- заработная плата (включая отпускные), премии, надбавки к зарплате и прочие;

- доходы по договорам гражданско-правового характера (договоры подряда, авторские вознаграждения и т.п.);

- доходы от предпринимательской деятельности;

- другие доходы.

В расходной части расчета чистого дохода учитываются следующие расходы заявителя:

- подоходный и другие налоги, уплачиваемые из доходов физическими лицами;

- удержания по исполнительным листам (в том числе алименты);

- ежемесячные платежи по ранее полученным кредитам, включая кредиты, полученные в других банках (за исключением овердрафтных кредитов и процентам по ним), и товарам, купленным в рассрочку;

- платежи, осуществляемые за третьих лиц во исполнение обязательств по ранее заключенным договорам поручительства;

- сумма бюджета прожиточного минимума на дату/месяц, в котором производится расчет.

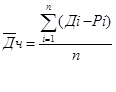

Для расчета платежеспособности заявителя используется средний чистый доход. Расчет среднего чистого дохода осуществляется по следующей формуле:

|

|

где Дч - среднемесячный чистый (совокупный чистый) доход;

Д - доход, полученный в i-месяце;

Р - расход, понесенный в i-месяце;

i - номер месяца;

n - количество месяцев [38].

Максимально допустимое значение коэффициента платежеспособности заявителя должно иметь значение 0,5.

Коэффициент платежеспособности поручителей рассчитывается исходя из совокупного чистого дохода поручителей, чьи доходы не включены в совокупный чистый доход заявителя при расчете его платежеспособности, с учетом соблюдения требований по максимально допустимому его значению.

Помимо кредитной службы банка, представленные клиентом документы, рассматриваются специалистами службы безопасности и юристами банка.

Работники службы безопасности проверяют заявителя (залогодателя и поручителя) на предмет установления фактов, которые могут отрицательно повлиять на полноту и своевременность исполнения кредитных обязательств.

Юридическая служба изучает представленные заявителем договоры и иные документы по оформлению обеспечения на предмет их соответствия требованиям законодательства Республики Беларусь.

Кроме того, работниками кредитной службы, службы безопасности и специалистами соответствующего профиля других служб осуществляется проверка наличия и сохранности предлагаемого в залог имущества и оценка его стоимости.

В случае установления в отношении заявителя (поручителя, залогодателя) негативной информации, препятствующей предоставлению заявителю кредита и/или оформления обеспечения, служба безопасности, юридическая служба представляют кредитной службе банка письменное заключение с обоснованием в соответствии с законодательством Республики Беларусь и локальными нормативными актами причин возможного отказа заявителю в предоставлении кредита и/или невозможности оформления договоров обеспечения.

По результатам проведенной работы кредитным работником банка готовится заключение о возможности выдачи кредита. Заключение подписывается работником, его готовившим, руководителем кредитной службы, руководителем юридической службы, службы безопасности или иными лицами, выполняющими функции службы безопасности и юридической службы по вопросам кредитования физических лиц, и рассматривается кредитным комитетом или руководителем банка.

Срок рассмотрения полного пакета документов не должен превышать 30 календарных дней.

При принятии кредитным комитетом или руководителем банка положительного решения о предоставлении кредита заявителю кредитная служба готовит кредитный договор и договоры обеспечения (договоры залога, поручительства и др.), которые подписываются руководителем, главным бухгалтером и кредитополучателем.

Банком осуществляется кредитование физических лиц путем единовременного предоставления денежных средств, а также с помощью открытия возобновляемой (для кредитов, выдаваемых в белорусских рублях с использованием кредитных банковских пластиковых карточек) или невозобновляемой кредитной линии.

Отметим, что существуют определенные особенности предоставления экспресс-кредитов.

Экспресс-кредитование является разновидностью потребительского кредитования физических лиц с оформлением в обеспечение исполнения кредитных обязательств залога имущественных прав на денежные средства, получаемые физическим лицом в виде заработной платы и иных приравненных к ней выплат.

Экспресс-кредитами могут пользоваться физические лица, имеющие неизменное на протяжении последних двенадцати месяцев место работы, а также счета, предназначенные для перечисления заработной платы и иных приравненных к ней платежей, открытые в ОАО «БПС-Банк».

Погашение кредита и уплата процентов за пользование им производятся в валюте кредита, как в безналичной форме, так и наличными денежными средствами ежемесячно в соответствии с условиями, определенными кредитным договором и законодательством Республики Беларусь.

Исполнение обязательств по кредитному договору, в том числе по уплате кредитных платежей, может быть возложено кредитополучателем в соответствии с законодательством на третье лицо.

Кредитные платежи могут производиться: как путем перечисления денежных средств со счета физического либо юридического лица, так и посредством дебетовой пластиковой карточки и взноса наличными деньгами в кассу банка.

При недостаточности денежных средств для уплаты кредитного платежа в полной сумме и/или других платежей, вытекающих из условий кредитного договора, устанавливается следующая очередность платежей:

- в первую очередь погашаются издержки банка, связанные с возвратом средств (судебные издержки, издержки от реализации залогового имущества и пр.);

- во вторую очередь - просроченная задолженность по кредиту; затем очередной платеж, предусмотренный графиком погашения кредита; несвоевременно уплаченные (просроченные) проценты, начисленные на основной долг по основной процентной ставке; проценты, начисленные на основной долг за текущий расчетный период по основной процентной ставке;

- в третью очередь: дополнительные проценты, начисленные на просроченную задолженность в соответствии со статьей 366 Гражданского кодекса Республики Беларусь, и иные санкции, предусмотренные кредитным договором.

Условиями кредитного договора кредитополучателю может быть предоставлено право на досрочное погашение задолженности по кредиту. При досрочном погашении кредита график его погашения не изменяется. Сумма досрочного погашения кредита может быть засчитана банком в счет очередных платежей по графику погашения кредита, что должно быть предусмотрено условиями кредитного договора.