Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО УралсибРефераты >> Банковское дело >> Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО Уралсиб

В 2007 году Финансовая корпорация "УРАЛСИБ" приступила к реализации бизнес-модели "Финансовое ателье", призванной максимально полно удовлетворять потребности в финансировании перспективных российских компаний и отраслей бизнеса. Данная бизнес-модель по сути своей является фондом прямых инвестиций, цель которого – эффективное взаимодействие с клиентами, позволяющее обеспечить их всесторонне развитие с использованием всего спектра продуктов и услуг ФК "УРАЛСИБ".

Для использования данной услуги необходимо предоставить пакет документов, согласно утвержденному перечню (Приложение 11).

Преимущество "Финансового ателье" заключается в том, что, получая необходимый ресурс для решения текущих задач, компания клиента достигает более высоких темпов роста, улучшает структуру капитала, сокращает долговую нагрузку, повышает свой статус и степень прозрачности бизнеса. Главная задача "Финансового ателье" - рост капитализации клиента в 1,5-3 летней перспективе. Поэтому те услуги, которые предоставляет Финансовая Корпорация, ориентированы на долгосрочные отношения с компанией клиента.

Ожидаемая синергия от объединения усилий команды компании, специалистов в области корпоративного строительства ФК "УРАЛСИБ" и финансовых ресурсов ФК "УРАЛСИБ" позволяет рассчитывать на высокую эффективность совместного проекта.

Кроме того, статус клиента повышается за счет вхождения в состав акционеров одной из крупнейших финансовых корпораций России. Являясь акционером компании, ФК "УРАЛСИБ" оказывает поддержку в процессе повышения публичности бизнеса клиента, открывает широкие возможности по привлечению внешних акционеров и инвесторов из числа ведущих мировых финансовых институтов. Фонд прямых инвестиций ФК "УРАЛСИБ" служит опорой деятельности предприятия и позволяет компании выйти на качественно новый уровень в своем развитии.

3.3 Рекомендации по совершенствованию расчетно-кассового обслуживания корпоративных клиентов в банке «УРАЛСИБ»

Следует отметить, что Банк «УРАЛСИБ» выполняет широкий спектр традиционных и современных операций по расчетно-кассовому обслуживанию корпоративных клиентов. Эти операции рассчитаны на различные категории клиентов в соответствии с политикой Банка по сегментированию клиентской базы. Однако, основываясь на изучении опыта внедрений новых банковских технологий в отечественных и зарубежных банках, имеет смысл выработать ряд рекомендаций по улучшению качества обслуживания и успешного продвижения Банка в направлении его совершенствования по оказанию расчетно-кассовых услуг корпоративным клиентам.

На финансовых рынках, отличающихся высокой конкурентной средой и имеющих тенденцию к унификации продуктового предложения, все большее значение уделяется маркетингу финансовых услуг, позволяющему потенциальному клиенту найти «свой банк», выделив его среди группы конкурентов, а банку - предложить своему клиенту сделку, в наибольшей степени удовлетворяющую его потребности.

Помимо финансовых показателей и масштаба региональной сбытовой сети существует ряд факторов, которые позволят Банку «УРАЛСИБ» прочно занять лидирующие позиции на банковском рынке. К ним относятся:

- следование наиболее перспективным тенденциям развития рынка банковских услуг;

- ориентация на оптимальную целевую аудиторию по соотношению «доходность / риск / численность» и настройка на нее единого продуктового ряда;

- проведение активной коммуникационной политики;

- собственные ноу-хау, позволяющие эффективно осуществлять маркетинговую функцию.

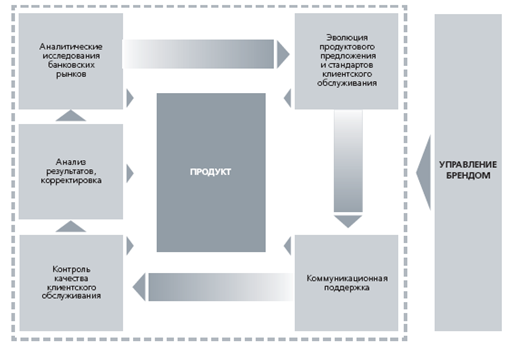

Для реализации этих факторов успеха в Банке необходимо в рамках созданной маркетинговая службы, реализовать сопровождение банковского продукта (например, продукт «Электронный клиент», или продукт «корпоративные банковские карты») на всех стадиях его жизненного цикла по предлагаемой схеме (Рисунок 3.5).

Рисунок 3.5 – Сопровождение банковского продукта маркетинговой службой Банка

Проведение исследований должно начинаться с определения тенденций развития целевых рынков банковских услуг, что означает:

- рыночное прогнозирование как на уровне экономики страны, так и в регионах;

- анализ конкурентной среды;

- анализ целевых аудиторий и имеющейся клиентской базы.

В результате аналитических исследований Банк получит информацию о своем позиционировании во внешней среде, изменения которой спрогнозированы, а также о целевой аудитории.

Исходя из тенденций развития рынка банковских услуг должны составляться планы продаж (внедрения) банковских продуктов, позволяющие удерживать и укреплять рыночные позиции на быстрорастущем высококонкурентном рынке привлечения и обслуживания корпоративных клиентов.

На основе полученной информации должны разрабатываться требования и методические материалы для модификации продуктового предложения, которые включают в себя:

- изменение тарифов и других параметров продуктов;

- стандарты клиентского обслуживания в отделениях, колл-центре и через Интернет;

- систему управления каналами продаж.

Затем, модифицированное продуктовое предложение тиражируется в региональную сеть. В ряде случаев предварительно может быть запущен пилотный проект в отдельных регионах, по результатам которого и принимается окончательное решение о необходимости тиражирования.

Для поддержки продаж продуктов и для управления структурными показателями продаж могут разрабатываться ограниченные во времени маркетинговые акции. Для клиента это означает предоставление скидок при приобретении продукта в период повышенного спроса, розыгрыши призов, вручение подарков.

Банк «УРАЛСИБ» имеет широкую клиентскую базу корпоративных клиентов. Для большинства клиентов, как показывают маркетинговые исследования, при обращении в банк по любому поводу: оплаты расчетных документов, открытия расчетного счета или банального получения разменной монеты важно то, что банк выделяет их из общего клиентского потока и готов предоставить им определенные преференции.

Поэтому, имеет смысл разработка системы лояльности для крупных корпоративных клиентов, в рамках которой предоставляются льготные тарифы, а также предусматривается специальные целевые продуктовые ряды, направленные на решение проблем и нужд конкретного клиента.

В дальнейшем система лояльности может расширяться, охватывая все большее количество продуктов и услуг.

Основными критериями конкурентоспособности банка, как известно, являются гарантии надежности, оперативность деятельности и возможность удовлетворения любой потребности. В связи с этим важнейшим в комплексе продвижения банка для корпоративных клиентов является инструмент, обеспечивающий личный контакт, доверие и определенные гарантии, – личные (прямые) продажи.

Специалисты указывают, что их эффективность зависит от [49]:

- квалификации сотрудника, занимающегося продажами;

- отношений потенциального клиента с банком, предоставляющим ему услуги;