Регулирование и надзор деятельности банков второго уровняРефераты >> Банковское дело >> Регулирование и надзор деятельности банков второго уровня

Проанализируем деятельность крупнейших банков второго уровня, входящих в пятёрку лидеров в части выполнения ими пруденциальных нормативов

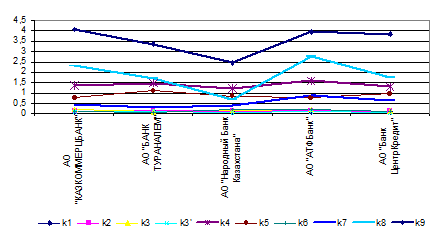

По данным таблицы 2 построена диаграмма, отражённая на рисунке 7.

Рисунок 7 – Выполнение пруденциальных нормативов крупнейшими банками второго уровня на 01.01.2008

Примечание – составлено автором по данным АФН.

Согласно рисунку 7 выполнение пруденциальных нормативов крупнейшими банками второго уровня в части коэффициентов k1, k2, k3, k3`, k6 близки по значению, поэтому на диаграмме они сливаются в одну линию. Диаграмма, приведённая на рисунке 7, наглядно отображает значения коэффициентов k4, k7, k8, k9 по анализируемым банкам, причём значения этих коэффициентов АО "Народного Банка Казахстана" по сравнению с другими банками являются наименьшими.

На основании данных, приведённых в таблице 2 построена диаграмма, отображённая на рисунке 7.

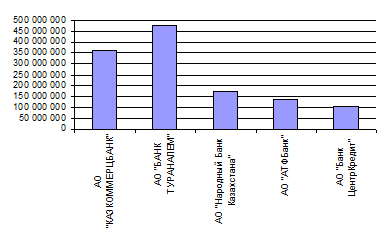

Рисунок 8 – Собственный капитал банков второго уровня на 01.01.2008 г.

Примечание – построено автором по данным АФН.

Из рисунка 8 видно, что АО "Банк ТуранАлем" обладает наибольшим собственным капиталом, на втором месте по размеру собственного капитала стоит АО "Казкоммерцбанк", АО "Народный Банк Казахстана" соответственно на третьем месте.

Предпринятые Агентством меры по увеличению резервного капитала БВУ с мая 2008 года, в дальнейшем приведут к росту капитализации банков и, в частности, капитала первого уровня. В целях повышения финансовой устойчивости банков второго уровня и защиты интересов их депозиторов принят нормативный правовой акт, предусматривающий поэтапное увеличение с 1 января 2009 года и с 1 января 2010 года минимального размера собственного капитала, а также повышение с 1 января 2010 года минимального размера уставного капитала банков второго уровня.

2.2 Оценка результатов деятельности АФН в части банковского регулирования и надзора

Уже седьмой год отечественная экономика демонстрирует перманентный экономический рост и не в последнюю очередь благодаря финансовому сектору. Механизмы отечественной финансовой системы, оказывая технологически современные посреднические услуги, непосредственно способствуют качественному и количественному росту экономики.

Несмотря на достигнутые результаты, отечественный финансовый рынок характеризуется высокой степенью чувствительности и эластичности на изменение как внешней, так и внутренней среды.

В 2006 году Агентство в своей работе относительно дальнейшего развития финансового сектора руководствовалось задачами, поставленными Главой государства на совместном заседании Палат Парламента от 18 января 2006 года и обозначенными в Послании к народу Казахстана от 1 марта 2006 года [16].

Так, в истекшем году регулирование и вектор развития финансового рынка были направлены на достижение цели, поставленной Главой государства, - в ближайшие 10 лет вывести Казахстан в число 50-ти наиболее конкурентоспособных стран мира. С этим также тесно связаны вопросы стратегического характера, такие как вхождение Казахстана в ВТО, углубление отношений в рамках интеграционных объединений, таких как ЕврАзЭС, ЕЭП, СНГ, ШОС, совершенствование параметров функционирования отечественного финансового рынка с учетом международной практики.

В течение 2006 года продолжалась работа по реализации установленного законодательством режима консолидированного надзора за банками второго уровня.

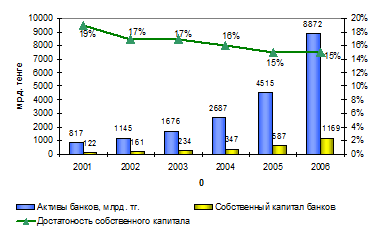

По состоянию на 1 января 2007 года на рынке Казахстана присутствовало 14 банковских конгломератов, в состав которых входят следующие банки: АО "Казкоммерцбанк", АО "Банк ТуранАлем", АО "Народный Сберегательный Банк Казахстана", АО "Темiрбанк", АО "Банк ЦентрКредит", АО "Альянс Банк", АО "Евразийский банк", АО "Нурбанк", АО "Банк Каспийский", АО ДАБ "АБН АМРО Банк Казахстан", АО "АТФ Банк", АО "Цеснабанк", АО "Сеним-Банк", АО "Казахстанский инновационный коммерческий банк", АО "Эксимбанк Казахстан". Динамика роста банковского сектора отображена на рисунках 9 и 10.

Рисунок 9 - Динамика роста банковского сектора [19]

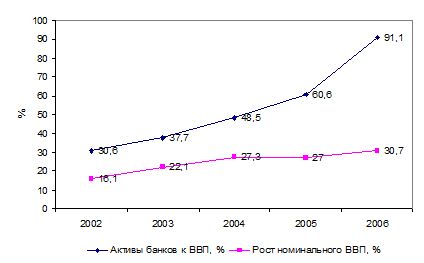

Рисунок 10 – Динамика активов БВУ [19]

Как показано на рисунке 9, активы банков за 2006 год выросли почти в два раза. Однако, достаточность капитала, несмотря на снижение, остается стабильной на уровне 15%. Минимальный установленный Агентством уровень – 12%, Базельские рекомендации –8%.

Согласно рисунку 10, активы банков росли опережающими темпами по сравнению с ростом номинального ВВП, в результате чего отношение активов к ВВП достигло 91,1%.

По результатам дистанционного надзора в течение 2006 года банковскими конгломератами соблюдались пруденциальные нормативы, установленные постановлением Правления Агентства от 25 февраля 2006 года № 44 "Об установлении нормативных значений и методик расчетов пруденциальных нормативов для банковских конгломератов, а также форм и сроков представления отчетности об их выполнении", за исключением банковского конгломерата, в состав которого входит АО "Цеснабанк", которым по состоянию на 1 октября 2006 года нарушен максимальный размер риска на одного заемщика, связанного с банковским конгломератом особыми отношениями. В связи с чем, банковским холдингом АО "Корпорация "Цесна" был представлен план мероприятий, содержащий меры оперативного обеспечения коэффициента достаточности собственного капитала банковского конгломерата.

Агентство в соответствии с возложенными на него задачами выполняет основные функции по государственному регулированию и надзору, в том числе на консолидированной основе в случаях, предусмотренных законодательными актами Республики Казахстан, за банковской, страховой деятельностью, деятельностью накопительных пенсионных фондов, инвестиционных фондов, а также за рынком ценных бумаг.

В рамках контрольных полномочий Агентство вправе проводить проверки деятельности ликвидационных комиссий банков второго уровня. Проверка деятельности ликвидационных комиссий позволяет определить состояние ликвидационного процесса банков второго уровня, выявить нарушения законодательства, допущенные при осуществлении ликвидационных процедур и своевременно реагировать на эти нарушения, посредством принятия соответствующих мер по их устранению, в том числе путем направления в адрес ликвидационных комиссий соответствующих указаний.

В рамках указанных полномочий, Агентство осуществляет подготовку материалов о привлечении председателей ликвидационных комиссий к административной ответственности, ведет учет указанных материалов, контролирует исполнение вынесенных постановлений о привлечении к административной ответственности [10].