Рефинансирование кредитных организацийРефераты >> Банковское дело >> Рефинансирование кредитных организаций

Февраль 2009 г. Рейтинговое агентство "Банковское дело" подтвердило присвоенный банку в 2008 г. рейтинг высокой степени финансовой устойчивости и кредитоспособности "А".

Март 2009 г. ОАО "Дальневосточный банк" в очередной раз подтвержден Банком России в списке кредитных организаций, поручительствами которых могут быть обеспечены кредиты ЦБ РФ. В сообщении, размещенном на официальном сайте Центрального банка Российской Федерации, указывается, что по состоянию на 12 марта 2009 года в указанный перечень включены 56 российских банков, выполняющие все требования по наличию международного рейтинга соответствующего уровня. В перечне Банка России ОАО "Дальневосточный банк" в настоящее время располагается на 40-м месте среди других крупнейших кредитных учреждений страны.

2.2 Исследование рефинансирования ОАО "Дальневосточный банк"

Коммерческие банки для ведения коммерческой и хозяйственной деятельности располагают денежными средствами, т.е. ресурсами. По способу образования ресурсы банка подразделяются на собственные и привлеченные (обязательства перед клиентами и кредитными организациями) средства.

Основной источник ресурсов коммерческого банка - привлеченные средства (более 75% всех банковских ресурсов).

Рассмотрим ресурсы ОАО "Дальневосточный банк":

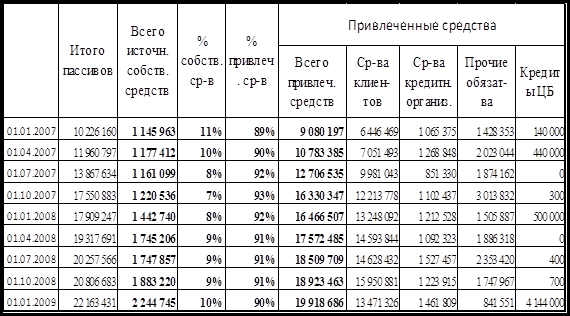

Таблица 2 Состав пассивов баланса ОАО "Дальневосточный банк" (тыс. руб.).

По данным таблицы 1 очевидно, что процент привлеченных средств в ресурсах ОАО "Дальневосточный банк" составляет подавляющее большинство, примерно 90%.

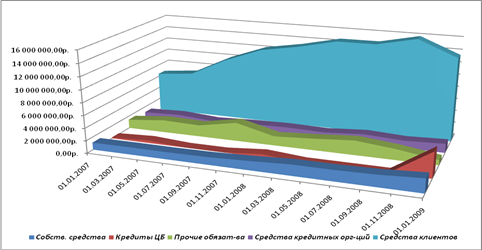

Привлеченные средства, в свою очередь, - это депозиты - денежные средства, внесенные в банк клиентами (физическими и юридическими лицами), средства кредитных организаций (межбанковские кредиты), прочие обязательства и кредиты ЦБР. Для наглядности, по данным таблицы 1 построим диаграмму, показывающую структуру ресурсов ОАО "Дальневосточный банк" за два года.

Рисунок 1. Ресурсы ОАО "Дальневосточный банк" по видам.

Основная доля в ресурсах банка принадлежит средствам клиентов, наименьшая часть - кредиты Центрального банка. Средства кредитных организаций составляют также незначительную часть в ресурсах ОАО "Дальневосточный банк".

Тем не менее, банком был получен беззалоговый кредит от Банка России. В связи с чем на основании Указания Банка России от 09.02.2009 № 2182-У "О порядке назначения уполномоченных представителей Банка России, осуществления ими деятельности и прекращения осуществления ими своей деятельности" 25 марта 2009 г. в ОАО "Дальневосточный банк", как в один из крупнейших банков Дальневосточного федерального округа, получивший беззалоговый кредит от Банка России, назначен уполномоченный представитель Банка России.

Факт получения Дальневосточным банком беззалогового кредита от Банка России означает высокую оценку надежности и устойчивости банка - претендовать на его получение могут только те российские банки, которым государство и ЦБ доверяют, именно в них направляются ресурсы для кредитования реального сектора экономики.

Таким образом, хотя в рефинансировании ОАО "Дальневосточный банк" на современном этапе по-прежнему основная доля принадлежит межбанковским кредитам (в том числе от зарубежных банков), вместе с тем существенное расширение возможности рефинансирования банков Центральным Банком, надежность и стабильность ОАО "Дальневосточный банк", позволили ему более широко использовать кредиты ЦБ.

Стратегия Дальневосточного банка предполагает стабильное развитие отношений с клиентами, высокое качество услуг, сочетание новых технологий и умеренного риска в принятии решений, политику информационной открытости. Четкое следование данной стратегии дает банку возможность развиваться даже в сложных экономических условиях.

2.3 Проблемы и пути совершенствования рефинансирования

По состоянию на 01 января 2009 года в Приморском крае действуют восемь кредитных организаций, пять из них заключили с Банком России соглашения по депозитам, шесть - генеральные кредитные договоры, количество кредитуемых Банком России корреспондентских счетов - девятнадцать [13].

Объем средств бюджета края и местных бюджетах на счетах кредитных организаций - 0,2 млн. руб., прочих бюджетных средств - 36,3 млн. руб., средств внебюджетных фондов - 32,5 млн. руб. [13]. Размещение средств местных и региональных бюджетов в коммерческом банке свидетельствует о высокой надежности и устойчивости банка. Коммерческие банки всячески стараются привлечь этот стабильный и долгосрочный источник пополнения ресурсов.

Вместе с тем, источником краткосрочного кредитования, является Банк России, который принимает дополнительные меры по недопущению обострения с ликвидностью в банковской сфере Российской Федерации.

В марте 2009 года Банк России обнародовал план своих действий по поддержанию и увеличению ликвидности банковского сектора. Прежде всего, это снижение дисконтов по облигациям, входящим в ломбардный список ЦБ. Сейчас они составляют от 1% до 10%. Кроме того, ЦБ намерен расширить перечень залогов, под которые предоставляются средства ЦБ, за счет векселей, прав требования по кредитным договорам и поручительств по кредитам. Получить такие кредиты можно будет на срок до 180 дней по ставке от 7,25% до 8,25% годовых. ЦБ прорабатывает механизм предоставления кредитов и под обеспечение активов банков. Причем по этой схеме можно будет получить не только однодневный кредит овернайт под 9,25%, но и кредиты на срок до 30 дней.

Отток капитала из России - неплохой шанс, чтобы за счет замещения этих средств ЦБ и средствами госкорпораций, а также бюджета запустить массовое рефинансирование банковской системы.

Механизм револьверное РЕПО предусматривает сотрудничество банков с ЦБ не на основе разовых договоров кредита, а на основе долгосрочных соглашений. Это позволит банкам более оперативно получать средства от Банка России, не тратя время на проверку их финансового состояния по каждой сделке.

Кроме того, Банк России намерен снизить требования к международным рейтингам, необходимым для получения финансирования в ЦБ. Сейчас они установлены на уровне BB - или B3 по разным рейтинговым агентствам. ЦБ собирается снизить их значение на одну ступень.

Регулярное использование кредитов Банка России коммерческим банком с одной стороны свидетельствует о доступности кредитных ресурсов Банка России, но с другой стороны может рассматриваться как фактор слабого управления собственными и привлеченными средствами кредитной организацией.

Кредитовать крупные проекты в транспортной отрасли, в ЖКХ намного эффективнее, чем просто выделять на них деньги из бюджета. Но сегодня у банков нет "длинных денег". Эти средства надо где-то изыскать.

Банковские сбережения населения - это, в основном, "короткие деньги". Как правило, люди кладут их в банк на один, максимум на три года. Кризис на мировом финансовом рынке сделал дороже иностранные заимствования. Деньги предприятий, как правило, на большой срок в банк их не кладут. Главными источниками "длинных денег" - могли бы стать средства государственных и негосударственных фондов (пенсионных, социальных, страховых).