Роль Банка России в развитии и функционировании платёжной системы страныРефераты >> Банковское дело >> Роль Банка России в развитии и функционировании платёжной системы страны

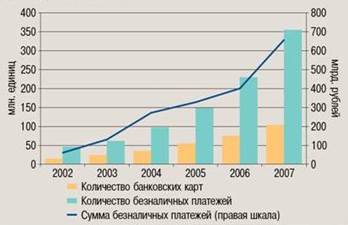

Динамика количества банковских карт, безналичных платежей и сумм по ним наглядно представлена на рисуке 2. Из рисунка видно, что количество безналичных платежей и их сумм растёт значительно более быстрыми темпами, чем число банковских карт. Это является положительной тенденцией, поскольку свидетельствует о расширении сфер использования своих карточек гражданами, совершение большего числа платежей по ним.

Рисунок 2 - Динамика количества банковских карт и платежей, совершённые с их использованием

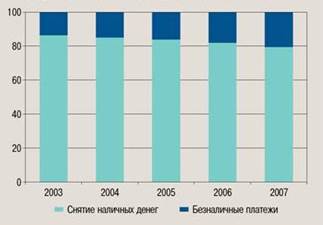

За 2007 год на территории России и за рубежом с использованием банковских карт было совершено 1,6 млрд. трансакций на сумму 6,5 трлн. рублей. Прирост за год составил 35,7% по количеству и 47,4% по объему совершенных трансакций. Было совершено 1,3 млрд. трансакций по снятию наличных на сумму 5,9 трлн. руб., при этом темпы прироста составили 31,2% по количеству трансакций и 45,8% по их объему. Средняя сумма операций по снятию наличных в рассматриваемый период составляла 4,6 тыс. рублей. Однако снятие наличных денег значительно превышает безналичные платежи, совершаемые с использованием банковских карт (Рисунок 3). /18/

Рисунок 3 - Динамика структуры операций, совершённых с использованием банковских карт на территории России (по количеству, в процентах)

Сложившаяся ситуация связана с тем, что из общего количества кредитных организаций, осуществляющих обслуживание карт, около 30% только выдают наличные деньги, не занимаясь обслуживанием предприятий торговли (услуг), принимающих к оплате банковские карты.

Помимо этого, к факторам, сдерживающим развитие безналичных платежей с использованием банковских карт, относятся:

а) недостаточно разветвленная инфраструктура приема банковских карт во многих ставших традиционными местах совершения покупок (на рынках, в магазинах);

б) ограниченная совместимость платежных сетей на уровне организаций торговли и услуг и раздробленность эквайрингового рынка. Кроме того, организации торговли и услуг недооценивают преимущества, которые дает обслуживание карт (например, привлечение большего количества покупателей, снижение издержек, связанных с обработкой наличных денег, и т.д.);

в) предпочтение держателей банковских карт, эмитированных в рамках “зарплатных" проектов кредитных организаций, снимать наличные деньги в банкоматах и пунктах выдачи наличных, что во многом обусловлено низкими ставками процентов, начисляемых на остаток денежных средств на счете держателя банковской карты, а также недостаточной финансовой грамотностью населения (не хватает конкретной и доступной информации о том, почему удобно и выгодно пользоваться банковскими картами).

Вместе с тем, несмотря на то что операции по снятию наличных преобладают над безналичными платежами с использованием банковских карт, в последние годы наметилась позитивная тенденция к расширению их использования для оплаты товаров (работ, услуг). Удельный вес количества безналичных платежей в общем количестве операций с использованием банковских карт вырос с 13,9% в 2003 году до 20,9% в 2007 году (рисунок 3).

Использование пластиковых карт, как альтернативы наличным деньгам во многом способствовало бы совершенствованию платёжной системы страны. Если бы денежный оборот, в том числе и наличный, проходил бы по счетам в банках, у Центрального банка РФ было бы больше возможностей учитывать его, регулировать и иметь полную информацию о состоянии экономики, рационально использовать наличные деньги, не усугубляя эмиссии денежных знаков, так как неучтенный налично-денежный оборот переводится в иностранную валюту и требует от государства расширения (эмиссии) наличных денег для выплаты из бюджета соответствующих сумм заработной платы, пенсий, пособий и других наличных доходов населения. Кроме того, расширение сферы налично-денежного оборота приводит к увеличению издержек государства и Центрального банка на обращение наличных денег, их перевозку, хранение, замену ветхих купюр новыми, появлению "черного нала" и недопоступлению налоговых платежей в бюджет. В результате растут его дефицит и финансовая нестабильность в экономике. /18/

На основе проведённого анализа можно сделать вывод, что Банк России, хоть напрямую и не участвует в проведении расчётов между физическими и юридическими лицами, тем не менее, является центром, который обеспечивает возможность проведения таких операций, их правомерность и обоснованность. Центральный банк регулирует действия всех участников, создавая предмет, определяя порядок и законность осуществления расчётно-платёжных операций.

2.2 Платёжная система Банка России, как основа всей платёжной системы страны

Система финансовых институтов выступает не только главным источником создания платёжных средств, но и системообразующим звеном в организации платёжного оборота. Это становится возможным благодаря осуществлению межбанковских расчётов (МБР), которые представляют собой систему безналичных расчётов, функционирующих между банковскими учреждениями и основанных на прямых переводах денежных средств или регулярных зачётах взаимных финансовых требований и обязательств. Понятие "межбанковские" расчёты является обобщающим, поскольку касается переводов, осуществляемых не только банками, но и небанковскими институтами - как в рамках обслуживания обязательств клиентов, так и при расчётах между собой. МБР являются основополагающими в функционировании платёжной системы.

Для осуществления МБР нужно установить корреспондентские отношения (совокупность возможных форм сотрудничества, возникающих между банками) и открыть корреспондентский счёт. Необходимость межбанковских корреспондентских отношений возникает по ряду причин:

банк не может оказать какие-либо услуги своим клиентам по причине отсутствия лицензии;

банк-корреспондент может оказать услуги клиенту лучше, быстрее и дешевле;

в целях проведения расчётов между клиентами, счета которых открыты в других банках.

Платёжная система Банка России предусматривает все принятые в настоящее время виды межбанковских расчётов:

межфилиальные расчёты с применением авизо;

межрегиональные электронные платежи;

внутрирегиональные электронные платежи;

электронные расчёты между кредитными организациями и клиентами одного РКЦ.

Банк России, являясь владельцем и оператором собственной платёжной системы, совершает МБР и проводит платежи клиентов, не являющихся кредитными организациями, через свои учреждения (головные рассчётно-кассовые центры, рассчётно-кассовые центры, операционные управления в Московском регионе - отделения).

В указанных учреждениях на основании договоров открываются корреспондентские счета кредитным организациям, расположенным на территории Российской Федерации, корреспондентские субсчета филиалам кредитных организаций по решению кредитной организации, и банковские счета клиентам Банка России, на являющимся кредитными организациями (филиалами). /19/