Роль Банка России в развитии и функционировании платёжной системы страныРефераты >> Банковское дело >> Роль Банка России в развитии и функционировании платёжной системы страны

В соответствии со ст.48 Федерального закона "О Центральном банке Российской Федерации (Банке России)", Банк России вправе осуществлять расчетное обслуживание следующих клиентов, на являющихся кредитными организациями: органов Федерального казначейства, органов, исполняющих бюджеты субъектов РФ и муниципальных образований (местные бюджетам), государственных внебюджетных фондов и бюджетных учреждений, финансируемых из бюджетов всех уровней бюджетной системы РФ, а также других клиентов в регионах, где отсутствуют кредитные организации.

Участниками платёжной системы Банка России являются все кредитные организации, расположенные на территории РФ, и их филиалы, имеющие корреспондентские субсчета в учреждениях ЦБ, а также учреждения Банка России.

Расчетная сеть Банка России обеспечивает осуществление расчетов по платежам в рублях с использованием средств, хранящихся на счетах в Банке России. Таким образом, платежная система ЦБ РФ является валовой системой, т.е. расчеты по всем платежам проводятся по счетам участников на индивидуальной основе.

В клиринговой системе Банка России платежи осуществляются на двух уровнях: в пределах одного региона - внутрирегиональные платежи, составляющие основную часть проходящих через расчетную систему Центрального Банка РФ платежей (почти 90% по количеству и 82% по объему), и платежи, участники которых находятся в разных регионах - межрегиональные платежи. Клиринговая система Банка России обеспечивает:

относительно быстрое зачисление средств на счета клиентов;

возможность управления ликвидностью путем предоставления, кредитным организациям внутридневных кредитов и кредитов "овернайт", обеспеченных залогом;

реализацию мероприятий денежно-кредитной политики Банка России через обслуживание кредитных, депозитных, валютных и других сделок Банка России;

расчеты на рынке ценных бумаг и валютном рынке.

Так же как центральные банки многих стран Банк России совмещает в одном лице функции клиринговой организации и регулятора рынка платежных услуг. Основная масса переводов денежных средств в стране осуществляется через расчетную сеть Банка России, которая фактически является единственной полноценной клиринговой системой. /20/

Таблица 5 - Структура платежей по количеству и объёму в разрезе операторов

|

Участники расчётов |

2007 год | |||

|

Количество, тыс. ед. |

Доля, % |

Объём, млрд. руб. |

Доля, % | |

|

1. Платёжная система ЦБ РФ |

833867,7 |

34 |

445753,2 |

60 |

|

2. Частные платёжные системы, В том числе |

1621800,8 |

66 |

300323,0 |

40 |

|

Расчётные небанковские кредитные организации |

2777,5 |

0,1 |

3006,2 |

0,4 |

|

Кредитными организациями через корсчета, открытые в других кредитных организациях |

83651,9 |

3,3 |

35057,5 |

4,6 |

|

Между подразделениями одной кредитной организации |

386750,7 |

15,6 |

102153,5 |

13,6 |

|

В пределах одного подразделения кредитной организации |

1148620,6 |

47 |

160105,8 |

21,4 |

|

Всего |

2455668,5 |

100 |

746076,2 |

100 |

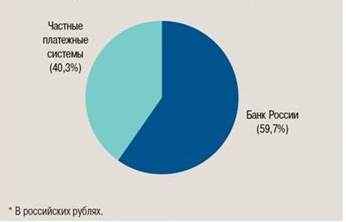

Тот факт, что платежная сеть ЦБ РФ играет ключевую роль в клиринговой системе страны и практически занимает монопольное положение на рынке, подтверждается статистическими данными, представленными в таблице 5. В 2007 г. через нее было проведено 34% от общего количества платежей в Российской Федерации. Только 0,1% платежей было осуществлено расчетными небанковскими кредитными организациями. Остальная масса переводов была осуществлена банками не в рамках каких-либо расчетных систем. Они были проведены через внутрибанковские платежные системы, созданные для расчетов между подразделениями одной кредитной организации, корреспондентские счета, открытые в других кредитных организациях, а также системы расчетов между клиентами одного подразделения кредитной организации (филиала). Наглядно структура платежей, проходящих через платёжную систему Банка России и частные платёжные системы (по объёму) представлена на рисунке 4. /21/

Рисунок 4 - Структура платежей, проведенных через платёжную систему Банка России и частные платёжные системы в 2007 году (по объёму).

Сложившееся положение вещей, при котором количество платежей, проводимых через платежную систему Банка России, столь велико обусловлено, прежде всего, тем, что использование для расчетов кредитными организациями средств, размещенных на счетах в ЦБ РФ, имеющих практически нулевой кредитный риск, минимизирует их финансовые риски. Кроме того, это можно объяснить довольно надежным функционированием расчетной сети Банка России. Основными участниками платежной системы Банка России являются кредитные организации (филиалы), доля платежей которых составила 82,4% по количеству и 79,5% по объему. Удельный вес платежей клиентов Банка России, не являющихся кредитными организациями, составил соответственно 16,4 и 19,8%, а платежей учреждений Банка России по собственным расчетным операциям - 1,2 и 0,7%. /19/

В последнее время усилия Банка России направлены на увеличение доли платежей, совершаемых электронными платежными документами полного формата, содержащими всю информацию о платеже. Это имеет важное значение для повышения эффективности процесса клиринга денежных переводов, осуществляемых через расчетную сеть Центрального Банка РФ, поскольку облегчает и ускоряет процесс документооборота, а, следовательно, ускоряет процессы расчётов.

Таблица 6 - Структура и объём платежей, проводимых с использованием бумажных и электронных технологий, %

|

Участники расчётов |

Виды технологий |

2005 |

2006 |

2007 | |||

|

Кол-во |

Объём |

Кол-во |

Объём |

Кол-во |

Объём | ||

|

Платёжная система ЦБ |

Электронные |

98 |

97,75 |

98,9 |

97,9 |

99,5 |

99,7 |

|

Бумажные |

2 |

2,25 |

1,1 |

2,1 |

0,5 |

0,3 | |

|

Всего |

100 |

100 |

100 |

100 |

100 |

100 | |

|

Частные платёжные системы |

Электронные |

64 |

64 |

69 |

69 |

54,7 |

61,7 |

|

Бумажные |

36 |

36 |

31 |

31 |

45,3 |

38,3 | |

|

Всего |

100 |

100 |

100 |

100 |

100 |

100 | |