Роль и место современных Интернет-технологий в развитии банковских услугРефераты >> Банковское дело >> Роль и место современных Интернет-технологий в развитии банковских услуг

Система Inter-PRO обеспечивает строгую аутентификацию (подтверждение подлинности) как клиента, так и сервера Внешторгбанка 24, стойкое шифрование и контроль целостности передаваемой информации. Кроме того, система Inter-PRO предоставляет клиенту возможность подписывать собственной электронной цифровой подписью финансовые документы в виде HTML-форм и, таким образом, обеспечивает подтверждение авторства и гарантирует подлинность и целостность финансовых документов.

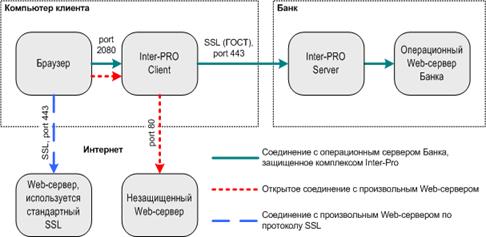

Система Inter-PRO включает в себя сервер Inter-PRO и клиентскую часть – программу Inter-PRO Client. Сервер системы установлен в «Внешторгбанке-24», а программа Inter-PRO Client устанавливается на компьютер клиента. Программа работает по принципу локального прокси-сервера. Т.е. при попытке клиента соединиться с каким-либо ресурсом (адресом) в Интернет, клиентский браузер вначале соединяется с программой Inter-PRO Client, а она или разрешает это соединение в открытом режиме, если в соответствии с настройками программы запрашиваемый ресурс не подлежит защите, или устанавливает защищенное соединение с сервером, если запрашиваемый ресурс подлежит защите. Сервер Inter-PRO, в свою очередь, проверяет сертификат клиента и по результату проверки или разрешает соединение с защищаемым ресурсом, или запрещает его. После соединения клиентского браузера через систему Inter-PRO с защищаемым ресурсом, клиент получает к нему доступ и возможность подписывать HTML-формы своей электронной цифровой подписью. Упрощенная схема, поясняющая работу системы Inter-PRO представлена на Рисунке 2.

Рисунок 2

Схематическое изображение функционирования системы InterPRO

Электронная цифровая подпись под документами в виде HTML-форм формируется клиентом с помощью программы и секретного криптографического ключа клиента, а проверяется в автоматическом режиме сервером с помощью сертификата клиента. В случае отрицательного результата проверки электронной цифровой подписи документы сервером Inter-PRO не пропускаются.

На сайте Системы «Телебанк» клиент может ознакомиться с подробнейшими инструкциями по работе с программой Inter-Pro, а также бесплатно получить установочный файл программы.

Итак, сегодня «Внешторгбанк – Розничные услуги» активно занимается дистанционным обслуживанием клиентов в сети Интернет. Более того, банк поставил перед собой задачу стать самым технологичным в стране уже через 3 года и в настоящее время предпринимает к этому большие усилия. При этом основой IT-стратегии ВТБ является, прежде всего, интеграция, унификация и упрощение работы. В первую очередь это касается усовершенствования системы, используемой ранее Гута-банком: в ближайшее время планируется значительно увеличить ее мощность, т.к. имеющаяся информационная система «БИС» имеет некий порог мощности, который, судя по всему, уже достигнут. Не исключено также решение о замене данной системы на другую – пока неизвестно, российскую или зарубежную. Данная задача видится сложной по двум причинам. С одной стороны, имеет место некоторая неразвитость транспортной инфраструктуры – масштабы деятельности ВТБ сильно превысили возможности «Гуты» и теперь необходимо, чтобы множество транзакций совершались в режиме онлайн. Поэтому необходимо решать проблему пропускной способности. При этом важно учитывать, что «Внешторгбанк-24» является территориально распределенным банком и работает в 11 часовых поясах, а на российской территории телекоммуникации не везде одинакового качества. Поэтому усилия IT-специалистов банка, прежде всего, направлены на построение и многократное резервирование системы связи — с помощью оптоволокна и радиодоступа. С другой стороны, одновременно надо решать вопросы безопасности. Успешно работавшая в «Гуте» система безопасности Inter-PRO, которая обеспечивает (с помощью протокола SSL) защищенное соединение компьютера пользователя с операционными ресурсами банковского сайта, слишком сложна для рядового пользователя. Ее использование не вполне рационально, если клиент оперирует небольшими суммами. На данный момент здесь рассматривается только один альтернативный вариант: lля таких клиентов (а их большинство) вместо защищенного Интернет-канала с ЭЦП банк предложил способ защиты попроще – так называемые переменные коды. Клиент покупает карточку, похожую на обычную кредитку, на которую нанесены 112 кодов. Совершая операцию по Интернету, телефону, с помощью SMS или через WAP, он каждый раз использует новый переменный код. Тем, кто использует дистанционное обслуживание для элементарных операций вроде оплаты коммунальных или иных бытовых услуг, обычно хватает около десятка кодов в месяц. Способ простой, не такой высокотехнологичный, как защищенный Интернет-канал, но достаточно надежный. Стоит отметить, что, позволив клиентам совершать мелкие операции самостоятельно, в ВТБ пришли к выводу: именно сложные технологичные продукты, такие как Интернет-банкинг, SMS-банкинг и WAP-банкинг, требуют очень внимательной, тщательно выстроенной службы поддержки, которая оперативно реагировала бы на все пожелания клиентов.

Глава 3. Банковское обслуживание через Интернет в России: перспективы развития

3.1 Экономическая эффективность внедрения и использования Интернет-технологий в банковской деятельности

За счет использования любых электронных систем расчетов, и Интернет-банкинга в частности, и банк и клиент, должны извлечь определенную выгоду, в том числе и экономическую. Можно с уверенностью утверждать, что сегодня в России уже есть банки, которые научились экономить время и зарабатывать деньги в Интернете, однако число их невелико. В погоне за модой банки часто не принимают в расчет, что Интернет-банкинг — не просто передовая технология, для внедрения которой достаточно подключить еще один модуль к АБС, а целая система взаимодействия с клиентами в режиме on-line. И чтобы эта система была эффективной и приносила прибыль, нужно вложить немало сил и средств в ее наладку. Успеха добились лишь те, кто осознал, что серьезной экономии и значительной эффективности проекта можно добиться, если исповедовать комплексный подход к развитию Интернет-банкинга.

Итак, в данном подразделе речь пойдет об экономической выгоде, которую может получить коммерческий банк при предоставлении таких услуг своим клиентам.

Для расчета эффективности внедрения какого либо нового продукта (например банковского) необходимо просчитать затраты на внедрение, затраты на эксплуатацию, доход от использования, срок окупаемости, и предполагаемую прибыль. Применительно к данной работе нет возможности сделать хотя бы с некоторой допустимой точностью такие расчеты, поскольку нет цели – описать конкретную схему внедрения электронных расчетов. В тоже время разнообразие схем внедрения предполагает совершенно различные (иногда на порядки) уровни доходов и расходов, связанные с внедрением и использованием электронных систем расчетов через сеть Интернет. Оценивая выгоду от использования е-банкинга в общих чертах, можно отметить следующее. Зарубежный опыт показывает, что главный выигрыш, который получает банк, переводя операции с клиентом на электронные каналы (Интернет, телефон, мобильный телефон, интерактивное телевидение, банкоматы), — снижение операционных расходов и затрат на обслуживание клиентов. Виртуализация позволяет сократить затраты банка на персонал и капитальное строительство. Большую доходность электронной коммерции (особенно в США и Японии) можно объяснить, в том числе и высоким уровнем в предоставлении именно электронных банковских услуг. Удобство для клиентов банков уже также неоспоримо. Другим аспектом привлекательности Интернет для банков является нынешний взрывной рост электронной коммерции. Возможность оплаты за товары или услуги непосредственно во время т.н. «веб-серфинга» обладает неизмеримым маркетинговым потенциалом. Величина и скорость роста оборота в электронной коммерции подтверждает эту мысль.