Роль Национального Банка Казахстана в денежно-кредитном регулировании экономикиРефераты >> Банковское дело >> Роль Национального Банка Казахстана в денежно-кредитном регулировании экономики

В 2009 году денежная базарасширилась на 60,7% до 2 451,2 млрд. тенге (в 2008 году – на 4,2%). Основной причиной расширения денежной базы стал рост как чистых внутренних активов (в основном, за счет роста требований к банкам и государственным нефинансовым организациям), так и чистых внешних активов Национального Банка.

Узкая денежная база, т.е. денежная база без учета срочных депозитов банков в Национальном Банке, расширилась на 31,5% до 1 962,1 млрд. тенге.

За 2009 год чистые внутренние активы Национального Банка (без учета активов Национального фонда) увеличились на 167,0%. В их структуре чистые требования к Правительству снизились в 9,0 раз за счет роста остатков на счетах Правительства, прочие чистые внутренние активы Национального Банка – в 2,1 раза. Вместе с тем, требования к финансовым организациям в результате предоставления банкам кредитов рефинансирования выросли на 184,3%. Требования к остальной экономике увеличились с 0,4 млрд. тенге до 181,4 млрд. тенге, основной причиной такого значительного роста послужил рост требований к государственным нефинансовым организациям.

За 2009 год денежная массавыросла на 17,9% и составила 7 386,5 млрд. тенге.

Основной причиной ее роста послужило увеличение чистых внешних активов банковской системы.

В структуре чистых внешних активов банковской системы в декабре 2009 года по сравнению с декабрем 2008 года увеличились как чистые международные резервы Национального Банка, так и чистые внешние активы банков. Рост чистых внешних активов банков (на 58,0%) был в основном обусловлен снижением обязательств банков перед нерезидентами.

В структуре внутренних активов банковской системы требования к нефинансовым организациям выросли на 16,9%, требования к Правительству снизились в 2,4 раза, тогда как требования к небанковским финансовым организациям увеличились незначительно (рост на 2,6%), требования к домашним хозяйствам снизились на 3,0%.

Уровень монетизации экономики вырос с 39,0% на конец 2008 года до 46,5% по итогам 2009 года.

Денежный мультипликатор снизился с 4,11 в декабре 2008 года до 3,01 в декабре 2009 года в результате опережающих темпов расширения денежной базы по сравнению с темпами роста денежной массы. Этому способствовало повышение коэффициента резервирования из-за накопления банками значительных избыточных резервов в Национальном Банке.

В структуре денежной массы наличные деньги в обращении(М0) за 2009 год выросли на 6,5% до 913,5 млрд. тенге, депозиты резидентов – на 19,7% до 6473,0 млрд. тенге.

Позитивная тенденция увеличения доли депозитов в структуре денежной массы сохранилась вследствие опережающего темпа роста депозитов резидентов по сравнению с темпами роста наличных денег в обращении. В течение 2009 года этот показатель вырос с 86,3% до 87,6%.

Рост наличных денег в обращении связан с повышением и ростом выплат по заработной плате, пенсиям и пособиям. Тем не менее, в 2009 году темпы роста наличных денег в обращении сократились с 16,0% в 2008 году до 6,5%. Среди факторов, которые сдерживали рост наличных денег в обращении, следует выделить низкую кредитную активность банков, увеличение объемов продаж обменными пунктами наличной иностранной валюты, поступления наличных денег в кассы банков от реализации товаров, работ и услуг, а также поступления наличных денег на срочные депозиты населения.

2.3 Анализ денежно-кредитной политики Национального Банка за 2009 гг.

Проведение сбалансированной политики, то есть постепенный отказ от дальнейшей значительной поддержки государством экономики, позволил восстановить темпы экономического роста при сохранении ценовой стабильности. При этом восстановление роста ожидается медленным, несмотря на улучшение экономических и финансовых условий в мировой экономике со второй половины 2009 года.

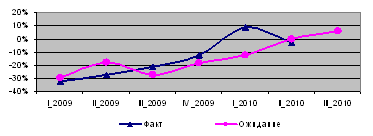

В целом, рассматривая Динамику изменения кредитной политики (Рис. 2.5.), можно отметить в 2009 году стабильный рост.

Рис. 2.5. Диаграмма изменения кредитной политики

В макроэкономическом развитии Республики Казахстан в 2009 году также наметился переломный момент.

Начало 2009 года характеризовалось девальвацией национальных валют в странах –торговых партнерах Казахстана, а также низкими ценами и невысоким спросом на энергоресурсы, вызванным рецессией в мировой экономике.

Проведенная в феврале девальвация тенге способствовала улучшению состояния экономики, нисходящий тренд которой стал ослабевать. Однако слишком медленный рост цен на основные товары казахстанского экспорта, снижение внешнего и внутреннего спроса, стагнация кредитной деятельности банковского сектора привели к падению экономики в 1 полугодии 2009 года.

Улучшение со второго полугодия 2009 года внешнего спроса и ценовой конъюнктуры на мировых товарных рынках, а также антикризисные меры Правительства значительно снизили глубину падения экономики, в результате чего наметившиеся признаки восстановления, укрепившись в последнем квартале года, позволили завершить 2009 год с небольшим ростом.

Объем ВВП в текущих ценах по оперативным данным в 2009 году достиг 15,9 трлн.тенге. Темп реального роста ВВП по сравнению с 2008 годом составил 1,2% (Рис. 2.6.).

Рис. 2.6. Динамика реального ВВП

Начиная с 3 квартала 2009 года, наблюдается некоторое восстановление экономического роста, которое компенсировало существенное снижение реального ВВП в первом полугодии 2009 года. По предварительным итогам 2009 года реальный ВВП увеличился на 1,1%. Несмотря на то, что в 2009 году темпы экономического роста были ниже, чем в 2007-2008 годах, меры государственной поддержки позволили восстановить позитивные ожидания субъектов экономики и стабилизировать экономическую ситуацию.

Рост ВВП в целом был обеспечен увеличением на 2,0% сегмента производства товаров, где ведущую роль сыграли горнодобывающая промышленность и сельское хозяйство. В производстве услуг, которое снизилось на 0,4% рост в операциях с недвижимым имуществом, связи, а также в государственном управлении и социальной сфере, не смогли в полной мере компенсировать падение других отраслей данного компонента.

При этом реальный сектор экономики более болезненно отреагировал на последствия мирового кризиса. Поквартальная динамика объема производства товаров, по оценке Национального Банка, продемонстрировала начало падения данного компонента в 3 квартале 2008 года, которое, продолжаясь на протяжении 4 периодов, лишь в 3 квартале 2009 года вышло на нулевой показатель роста, в то время как объем производства услуг снижался лишь на протяжении 1, 2 и 3 кварталов 2009 года. В итоге оба компонента отметились значительным ростом в 4 квартале 2009 года, который «вытянул» в положительную зону годовой показатель ВВП.

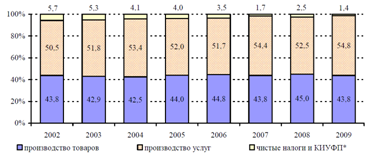

В структуре ВВП по прежнему большая часть приходится на услуги (54,8%), при этом с 2002 года их доля устойчиво превышает половину объема ВВП (рис.2.7.)