Роль Национального Банка Казахстана в денежно-кредитном регулировании экономикиРефераты >> Банковское дело >> Роль Национального Банка Казахстана в денежно-кредитном регулировании экономики

Рис. 2.7. Структура ВВП

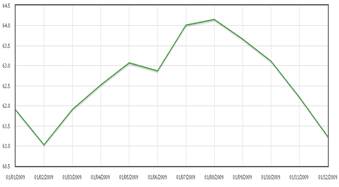

Инфляционный потенциал в экономике Республики Казахстан в 2009 году был минимальным. Отмечалось стабильное снижение темпов инфляции. По итогам 2009 года инфляция сложилась на уровне 6,2% (в декабре 2008 года – 9,5%). Накопленный уровень инфляции можно проследить на графике (рис 2.8.)

Рис. 2.8. Накопленный уровень инфляции

В 2009 году отмечалось стабильное снижение темпов инфляции в Казахстане.

По итогам 2009 года инфляция сложилась на уровне 6,2%. Данный уровень инфляции в 1,5 раза ниже по сравнению с инфляцией 2008 года. (Рис. 2.9.)

Рис. 2.9. Уровень годовой инфляции

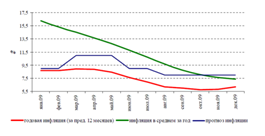

Фактически сложившийся уровень инфляции в 4 квартале 2009 года (1,4%) был

ниже прогноза (1,8-2,0%), который был опубликован в предыдущем выпуске «Обзора инфляции». Инфляция на протяжении всего периода была ниже прогнозных значений.

В 4 квартале 2009 года цены на продовольственные товары росли низкими темпами, что нехарактерно для данного периода. Прирост цен составил лишь 0,6%, что является исторически минимальным, за исключением 4 квартала 1998 года, когда цены на продовольственные товары снижались.

Формирование инфляционных процессов происходило, главным образом, под воздействием удорожания платных услуг населению. В их структуре наибольший прирост цен пришелся на регулируемые услуги. Влияние со стороны непродовольственных товаров было незначительным, и динамика цен на данные товары определялась, главным образом, фактором сезонности.

В 2009 году инфляционный фон в экономике оставался минимальным. Как следствие, ситуация на потребительском рынке характеризовалась постепенным снижением инфляции. Ее незначительное ускорение произошло лишь в конце года ввиду повышения потребительского спроса и фактора сезонности.

Фактический уровень инфляции в годовом выражении на конец декабря 2009 года также сложился ниже прогнозного, опубликованного в предыдущем выпуске «Обзора инфляции». Так, в декабре 2009 года годовая инфляция сложилась на уровне 6,2% при прогнозе 8,0% (график 2.10.).

Рис. 2.10. Факт и прогноз инфляции в 2009 г.

Невысокая деловая активность, стагнация кредитной активности банков, низкие темпы роста реальных денежных доходов населения, ограниченный потребительский спрос послужили основными факторами снижения инфляционного фона в экономике.

Тем не менее, следует отметить, что макроэкономическая ситуация в Казахстане в 2009 году характеризуется большей стабильностью по сравнению с ситуацией 2007-2008 годов. При этом, если в первой половине года сокращался объем производства во многих отраслях экономики (обрабатывающая промышленность, строительство, грузооборот, розничный товарооборот), то уже во второй половине 2009 года наметился переломный момент. По предварительным данным реальный рост ВВП по итогам 2009 года составил 1%.

Мировые цены на товарных рынках в 2009 году оставались волатильными. При этом отмечался рост цен на нефть, металлы, тогда как цены на пшеницу постепенно снижались. Рост мировых цен сказался на удорожании промышленной продукции казахстанских производителей, тем не менее, он не оказал значительного влияния на инфляционные процессы на потребительском рынке.

Минимальный инфляционный фон в экономике позволил Национальному Банку проводить денежно-кредитную политику, направленную на обеспечение стабильности обменного курса тенге и стабильности финансового сектора страны. В частности, Национальный Банк продолжил предоставление банковскому сектору займов рефинансирования.

Необходимость сохранения золотовалютных резервов и поддержания конкурентоспособности отечественных производителей потребовала пересмотра подходов к валютной политике со стороны Национального Банка. В феврале 2009 года был установлен новый коридор обменного курса тенге на уровне 150 тенге за доллар США +/-3%. Это позволило значительно снизить девальвационные ожидания на рынке.

В 2009 году Национальный Банк постепенно снизил официальную ставку

рефинансирования с 10,5% до исторически минимального уровня – 7,0%. В марте 2009 года были снижены минимальные резервные требования к банкам с 2% до 1,5% по внутренним обязательствам и с 3% до 2,5% по иным обязательствам. Для поддержания текущей ликвидности банков, находящихся в процессе реструктуризации долга, в ноябре 2009 года были установлены отдельные нормативы МРТ в размере 0% по всем обязательствам данных банков.

Предпринятые меры позволили стабилизировать ситуацию на финансовом рынке. Спрос на ресурсы Национального Банка со стороны банков сократился, тогда как объем операций по изъятию ликвидности увеличился. В результате банки накопили значительный объем ликвидности в инструментах Национального Банка, в то время как роста кредитования экономики не произошло.

В этих условиях Национальный Банк внес некоторые изменения в инструменты денежно-кредитной политики. Были увеличены сроки и снижены ставки по привлекаемым от банков депозитам и выпускаемым краткосрочным нотам Национального Банка.

В конце 2008 года – начале 2009 года на внутреннем валютном рынке отмечалось значительное нарастание негативных девальвационных ожиданий. При этом Национальный Банк Республики Казахстан принимал значительные усилия по обеспечению стабильности обменного курса и сохранению неявного коридора в пределах 120 тенге за доллар США ±2%.

Только за период с октября 2008 года по февраль 2009 года Национальный Банк Республики Казахстан использовал более 9 млрд. долл. США на обеспечение стабильности обменного курса тенге. Объем золотовалютных резервов за этот период снизился на 10,4%.

Однако ситуация, сложившаяся к началу 2009 года в мировой экономике, в том числе девальвация валют стран – торговых партнеров Республики Казахстан и значительное снижение цен на энергоресурсы, являющиеся основой казахстанского экспорта, не обеспечивала устойчивость показателей платежного баланса на 2009 год и могла привести к их резкому ухудшению.

В условиях неизбежности изменения подходов при проведении денежно-кредитной политики Национальным Банком Республики Казахстан были изучены варианты смещения акцентов с обеспечения стабильности цен и продолжения политики перехода к инфляционному таргетированию к установлению валютного коридора. Анализ мирового опыта продемонстрировал, что единственно правильным решением в сложившихся условиях является проведение единовременной девальвации национальной валюты с последующим удержанием курса на новом уровне.

В этой связи Национальным Банком Республики Казахстан в феврале 2009 года был установлен новый коридор обменного курса тенге на уровне 150 тенге за доллар США +/-3%. Это позволило не только значительно снизить девальвационные ожидания на рынке, но и обеспечить восстановление конкурентоспособности отечественных производителей и сохранение золотовалютных резервов.