Рынок капитала и рынок ценных бумагРефераты >> Банковское дело >> Рынок капитала и рынок ценных бумаг

Во-первых, именно спекулятивный потенциал ценных бумаг способствует дополнительному повышению интереса к ним вкладчиков и, таким образом, максимизирует мобилизацию денежных средств для развития экономики. Именно спекулятивное стремление, т.е. стремление к быстрому обогащению, заставляет вкладчиков приобретать бумаги рисковых (венчурных) предприятий, без которых прогресс общества замедлился бы.

![]() Во-вторых, спекуляция способствует повышению уровня ликвидности ценных бумаг. Спекулянт своими операциями заполняет разрыв, который может возникнуть на рынке между спросом и предложением ионных бумаг.

Во-вторых, спекуляция способствует повышению уровня ликвидности ценных бумаг. Спекулянт своими операциями заполняет разрыв, который может возникнуть на рынке между спросом и предложением ионных бумаг.

Оценивая роль спекуляции, можно привести слова М.С. Студентского автора книги «Биржа, спекуляция и игра», изданной в конце XIX в.: « .спекуляция является великим двигателем и регулятором человечества. Несомненно, в ее деятельности возникают и злоупотребления. Рядом с гением, спекулирующим своими изобретениями, со смелым купцом, предугадывающим на свой риск и страх будущий урожай, и делающим большие запасы хлеба, рядом с финансистом, который, делая сбережения и собирая чужие капиталы, дает возможность государству и большим компаниям помещать их займы и совершать важные общественные работы, рядом с этими всеми тружениками . появляется спекулянт недостойный этого звания, спекулянт недобросовестный, игрок, который, обманными изворотами, стремится нажить состояние путем разорения других. Подобная спекуляция, бесчестная и позорная, должна, без всякого сомнения, быть караема, как обман и мошенничество, с помощью коих она действует. Но запрещать ее вообще вместо того чтобы карать ее проделки — значило бы убивать спекуляцию действенную, плодотворную и полезную; в видах предупреждения немногих отдельных разорений, можно разорить страну и воротить человечество к его первобытному состоянию.[4]

В связи со спекуляцией возникает вопрос, насколько действия игроков дестабилизируют фондовый рынок. Если рынок не развит, то вполне вероятно, что отдельные крупные финансовые структуры могут манипулировать ценами в своих интересах. Однако если ответить на данный вопрос применительно к развитому рынку, то можно утверждать, что спекуляция, как правило, не будет искажать стоимость ценных бумаг. Напротив, спекуляция повышает точность цен, формирующихся на рынке, так как профессиональные навыки спекулянта заключаются в способности предвидеть будущую конъюнктуру. В результате на рынке остаются только наиболее верно определяющие будущую цену спекулянты. Как отмечал еще Милтон Фридмен, правда в отношении спекулятивной активности на валютном рынке, «валютные сделки, стабилизирующие рынок, позволяют делать деньги, а дестабилизирующие — их терять. В конце концов дестабилизирующие обстановку участники за свое поведение вытесняются с рынка.»[5]

Арбитражер — это лицо извлекающее прибыль за счет одновременной купли-продажи одной и той же бумаги на разных рынках, если на них наблюдаются разные цены. Например, одна и та же акция котируется на двух биржах. Поскольку каждая биржа — это самостоятельный рынок, то в какие-то моменты времени цена акции на них может отличаться. Арбитражер продает бумагу на той бирже, где она дороже, и покупает там, где дешевле. Разница в ценах составляет его прибыль. Поскольку оба действия совершаются одновременно, то такая операция — ее называют арбитражной — лишена риска. В результате действий арбитражеров цены на разных рынках становятся вновь одинаковыми, т.к. активные покупки бумаги на одной бирже ведут к росту ее цены, а продажи на другой — к падению. Лицо, осуществляющее подобные операции, должно располагать хорошими системами связи с различными рынками. В современных условиях арбитражные операции часто осуществляются с помощью специально запрограммированных компьютеров. Такие действия получили название программной торговли.

Подводя итог сказанному, следует подчеркнуть, что одно и то же лицо может являться как спекулянтом, так и арбитражером. Характер его действий определяется конъюнктурой рынка в конкретный момент времени.

III. Фондовый рынок – как фактор удвоения ВВП

III.1. Условия для роста

Решение поставленной Президентом РФ задачи удвоения ВВП к 2012 г. потребует ежегодного роста не менее чем на 7,2% (за основу взят 2002 г.). Если в качестве срока взять 2010 г., то потребуется ежегодный рост в 9,4%. Вместе с тем средние темпы экономического роста России в 1999-2003 гг. составили 6,7%, прогноз на 2005-2006 гг. не превышает 6%. Необходимо ускорение роста, для которого требуются значительные инвестиции. Для того чтобы российский фондовый рынок можно было рассматривать как один из основных источников инвестиций для российских предприятий, необходимо как минимум троекратное увеличение его доли в инвестициях в основной капитал. На данный момент его доля не превышает 10%, в то время как в развитых странах ее уровень достигает 40-60%. Какие же основные проблемы необходимо решить, чтобы радикально повысить инвестиционную эффективность и вклад российского фондового рынка в экономический рост?

Сегодня макроэкономическая ситуация в России в целом способствует процессу инвестирования — она является наиболее благоприятной и стабильной за все годы реформ. Наблюдавшийся длительное время непрерывный процесс ослабления рубля сменился его реальным укреплением, что способствует притоку инвестиций в рублевые активы. Существенно снизился внешний государственный долг, что сократило валютные риски бюджета.

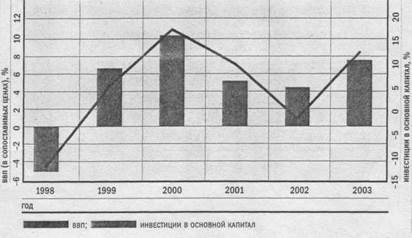

Позитивная макроэкономическая ситуация уже привела к увеличению инвестиций и экономическому росту. При этом следует особо отметить, что в последние годы в России темпы экономического роста тесно коррелируют с инвестиционной активностью. Наибольший экономический рост (в 2000 и 2003 гг.) приходился на максимумы увеличения инвестиций в основной капитал (рис. 1).

Рисунок 1. Экономический рост и инвестиции в основной капитал

|

|

Опыт европейских и азиатских стран свидетельствует о том, что темпы роста инвестиций должны в 1,5-2 раза превосходить целевые темпы роста экономики. Иными словами, для увеличения ВВП на требуемые 9,4% ежегодный прирост инвестиций в основной капитал должен составлять не менее 18,8%. В то же время в 2003 г. динамика капитальных вложений в России выросла на 12%, что в абсолютном выражении при общем объеме инвестиций в основной капитал около 75 млрд. долл. (по данным ФСГС) составляет приблизительно 10 млрд долл.

Следует отметить, что текущий уровень роста капитальных инвестиций не решает многих проблем. Например, по данным ЦЭК при Правительстве РФ, в 2003 г. снизился коэффициент обновления основных фондов, повысилась степень их износа, доля старого оборудования, прослужившего свыше 20 лет, составила в экономике в среднем 45%, а в электроэнергетике 57%.