Рынок капитала и рынок ценных бумагРефераты >> Банковское дело >> Рынок капитала и рынок ценных бумаг

Решение этих и других проблем позволит привлечь на рынок корпоративных облигаций большое число заемщиков и значительные средства инвесторов.

Если рынок корпоративных облигаций уже встал в ряд заметных источников инвестиций, то второй основной инвестиционный инструмент фондового рынка — первичное размещение акций (initial public offering, IPO) — пока находится в резерве. За все время существования российского фондового рынка (около 10 лет) на нем было проведено всего 4 размещения акций общим объемом около 230 млн долл., которые могут быть (иногда с натяжкой) отнесены к IPO. В 2002 г. акции разместила компания «Росбизнесконсалтинг», в 2003 г. — «Аптека 36,6», в 2004 г. — компании «Калина» и «Иркут». Причем каждое из этих размещений имело свои особенности. В частности, по сообщениям информационных агентств, «Аптека 36,6» в последний момент заменила публичное размещение размещением акций по закрытой подписке среди ограниченного и заранее известного круга кредиторов, а размещение акций «Калины» было фактически доразмещением акций, уже торгующихся на бирже.

Практическое отсутствие IPO на российском фондовом рынке во многом связано с неразвитостью рынка в целом. Вместе с тем необходимо учитывать, что IРO — не лидер по объему привлечений в мире. Через корпоративные облигации средств привлекается в 3-4 раза больше. Кроме того, IPO — весьма тонкий инструмент, сильно зависящий от рыночной конъюнктуры. Проведение IPO может прекратиться на длительный срок и на развитых рынках, как это было в Германии после бума 2000 г. — почти 2 года там не было ни одного IPO.

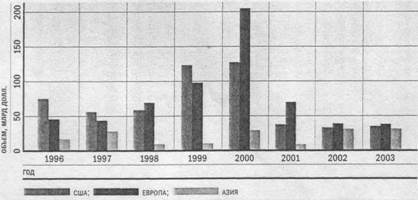

Тем не менее IPO, в первую очередь на рынках англосаксонских стран (США, Великобритания, Канада и др.), является важнейшим инструментом фондового рынка — через него финансируется до 15-20% всех инвестиций в основной капитал. В странах континентальной Европы с учетом более весомой доли банков в инвестициях данный показатель составляет 5-10% (рис. 5).

|

|

Рисунок 5. Объем привлечения капитала через IPO

У некоторых российских компаний имеется положительный опыт IPO в виде первичного размещения АДР на зарубежных биржах, в том числе на NYSE: «ВымпелКом» — 100 млн долл. (ноябрь 1996 г.), МТС — 371 млн долл. (июнь 2000 г.), «Вимм-Билль-Данн» привлек 238 млн долл. (февраль 2002 г.). Однако IPO на зарубежных биржах не может рассматриваться в качестве рецепта для большинства российских компаний — это весьма затратная и длительная процедура, которая по силам лишь весьма крупным компаниям, отличающимся прозрачностью, международным уровнем корпоративного управления и перспективами быстрого роста. Для большинства частных российских компаний наиболее удобным местом проведения IPO должен стать национальный фондовый рынок. Какие проблемы необходимо решить на этом пути?

Одна из проблем — сверхвысокая концентрация рыночного оборота. Сегодня 98% всех сделок на организованном рынке акций осуществляется с бумагами 10 эмитентов. На остальные бумаги (а это почти 250 акций), торгуемые на ведущих биржах, приходится менее 2% оборота. Отсутствие ликвидности по большинству бумаг и привычка инвесторов оперировать очень узким кругом акций обрекает вновь размещаемые акции на попадание в категорию «неликвидов».

Также проблемой является низкая доля акций эмитента, находящихся в свободном обращении (free float). По данным Boston Consulting Group (BCG), данный показатель в среднем по российскому рынку составляет 27%. Для сравнения: в странах с развитыми рынками этот показатель достигает 80-90%. Низкий free float снижает ликвидность торгов акциями и интерес инвесторов к ним.

К IPO весьма редко прибегают зрелые компании, в основном это новые быстрорастущие структуры различных отраслей, сформировавшиеся из венчурного бизнеса. К сожалению, в России венчурный бизнес находится в зачаточном состоянии, и, как следствие, потенциальных кандидатов на IPO среди быстрорастущих технологических компаний мало.

Кроме того, проведение IPO на российском рынке пока остается достаточно рискованным для эмитента. Причина заключается в трудности определить адекватную цену размещения из-за отсутствия рыночных котировок компаний-аналогов. Как следствие — значительный риск получить заниженные котировки. Не способствует повышению спроса и неразвитость публичных механизмов размещения акций среди частных инвесторов, непосредственно работающих на рынке (имеющих брокерские счета). На российском рынке их пока мало — не более 100 тыс. при 60 млн в Китае и 80 млн в США.

Существуют серьезные проблемы нормативного характера. Одна из них связана с необходимостью утверждения регулятором отчета об итогах размещения ценных бумаг и приводит к разрыву между размещением и началом вторичных торгов длительностью не менее месяца. Если для облигаций данная проблема не столь критична (стоимость облигаций может измениться на несколько процентов), то для владельцев акций месячное «сидение на неликвидах» может обернуться значительными убытками.

Оценивая перспективы IPO на российском рынке, необходимо ответить на два вопроса: какие компании придут на рынок с IPO и какие технологии размещения наиболее перспективны на российском рынке?

О потенциальных кандидатах на IPO

Среди потенциальных эмитентов можно выделить компании трех групп, или, пользуясь терминологией модной в последнее время «бостонской матрицы», трех кластеров. К первому кластеру относятся своего рода «дойные коровы» российской экономики — крупные добывающие корпорации, являющиеся основными экспортерами российского сырья. Большинство этих компаний публичные и уже не могут пройти IPO. Проведению IPO частных компаний этой группы препятствуют устоявшийся круг собственников и возможность дешевых заимствований на рынке еврозаймов.

Второй кластер, так называемые «звезды», составляют компании, ориентированные на внутреннего потребителя, достаточно динамично развивающиеся и нуждающиеся в крупных инвестициях. Выход на рынок еврооблигаций для них дорог, а внутренний рынок корпоративных облигаций не может полностью удовлетворить потребности в «длинных» деньгах. Представители именно этой группы компаний наиболее вероятные кандидаты на проведение российских IPO.

Наконец, третий кластер, получивший в «бостонской матрице» название «кошки», включает инновационные компании, большинство из которых ставит своей главной целью движение к IPO. Таких компаний в России пока мало, и лишь в перспективе при поддержке венчурного бизнеса они могут стать основными участниками IPO на фондовом рынке России.

Отраслевая структура компаний, планирующих публичное размещение акций

|

Отрасль |

Число эмитентов |

|

Угольная |

1 |

|

Машиностроение |

1 |

|

Металлургическая |

6 |

|

Химическая |

1 |

|

Легкая |

1 |

|

Лесная |

1 |

|

Пищевая |

9 |

|

Ювелирная |

2 |

|

Строительство |

1 |

|

Сельское хозяйство |

1 |

|

Телекоммуникации |

3 |

|

Финансы |

4 |

|

Торговля |

5 |

|

Прочие |

5 |