Системы рефинансирования Центральным банком кредитных организацийРефераты >> Банковское дело >> Системы рефинансирования Центральным банком кредитных организаций

Тем не менее, высокие оценки рисков потенциальных заемщиков, общая неопределенность в отношении дальнейшей экономической динамики, а также необходимость реструктуризации банковских балансов и связанное с этим предпочтение кредитных организаций формировать значительную часть своих активов в наиболее ликвидной форме сдерживают процесс снижения процентных ставок по кредитам конечным заемщикам и увеличение объемов кредитования.

В условиях кризиса заметно возросла неустойчивость спроса на деньги, главным образом вследствие резких изменений в предпочтениях экономических агентов относительно валюты активов, изменений в темпах роста экономики и динамике цен на активы. В 2009 году рост спроса на деньги существенно замедлился по сравнению с предыдущим годом главным образом вследствие значительного снижения объема ВВП, снижения темпов роста цен на активы, продолжившейся в январе 2009 года девальвации национальной валюты, обусловившей переток рублевых средств в активы в иностранной валюте.

В целом за девять месяцев 2009 года объем рублевой денежной массы увеличился на 1,2%. При этом значительное сжатие денежного агрегата М2 произошло в январе 2009 года (на 11,1% против 2,7% за январь 2008 года) в результате роста спроса на иностранную валюту, обусловившего существенное сокращение чистых иностранных активов органов денежно-кредитного регулирования (в долларовом эквиваленте на 9,8%).

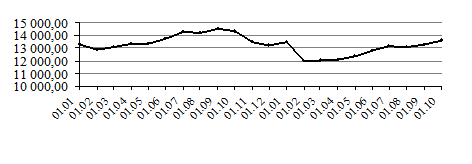

Тем не менее в феврале – октябре среднемесячный темп прироста денежного агрегата М2 был положительным (рисунок 1). При этом объем денежной массы М2 за апрель – сентябрь 2009 года возрос на 12,7%, превысив на 5,3 процентного пункта прирост данного показателя за апрель – сентябрь 2008 года. Однако в годовом выражении темпы прироста рублевой денежной массы в течение десяти месяцев 2009 года были отрицательными, и на 1.10.2009 г. ее сокращение по сравнению с аналогичной датой предыдущего года составило 5,0%. При этом скорость обращения денег (по денежному агрегату М2), несмотря на неустойчивость ее динамики, за январь – сентябрь 2009 года снизилась на 2,2% (за январь – сентябрь 2008 года ее снижение также составило 2,2%).

|

|

Рисунок 1 – Денежная масса М2 в 2008–2009 г.г. (млрд. руб.)

Широкая денежная масса[2] за январь – сентябрь 2009 года, по предварительным данным, увеличилась на 4,5% (за январь – сентябрь 2008 года ее прирост составил 9,8%). Годовой темп прироста широкой денежной массы на 1.10.2009 г. составил 9,1% (на 1.10.2008 – 26,5%). Основными источниками увеличения этого денежного агрегата были рост чистого кредита федеральному правительству, а также увеличение чистых иностранных активов органов денежно-кредитного регулирования (за февраль – сентябрь их рост в долларовом эквиваленте составил 11,6%).

В условиях существенного снижения объема ВВП объем депозитов до востребования, формируемый главным образом за счет средств на расчетных и текущих счетах нефинансовых организаций, за девять месяцев 2009 года сократился в абсолютном выражении на 0,3%. Срочные рублевые депозиты нефинансовых организаций и населения за январь – сентябрь 2009 года возросли на 8,2% по сравнению с 18,4% за январь – сентябрь предыдущего года.

Основной причиной такой динамики срочных депозитов стало ослабление рубля в конце 2008 – начале 2009 года, вызвавшее перемещение рублевых средств в активы в иностранной валюте. По мере стабилизации и последующего укрепления курса рубля, а также роста процентных ставок по депозитам срочные вклады в национальной валюте стали постепенно увеличиваться. Однако их ежемесячные темпы прироста на протяжении трех кварталов 2009 года (за исключением мая и сентября) были ниже, чем в предыдущем году.

Что касается динамики депозитов в иностранной валюте, то после существенного роста в январе происходило снижение ежемесячных темпов роста этого показателя. Тем не менее уровень валютизации депозитов в январе – сентябре 2009 года был заметно выше, чем в соответствующий период 2008 года. Так, доля депозитов в иностранной валюте (в рублевом эквиваленте) в общем объеме депозитов банковской системы, по предварительным данным, на 1.10.2009 г. составила 27,6% (на 1.10.2008 – 13,9%), а в структуре широкой денежной массы – 22,1% (на 1.10.2008 – 10,5%).

Значительное уменьшение рублевой депозитной базы, произошедшее в начале года, а также продолжающееся сокращение поступлений средств, привлекаемых на международных финансовых рынках, существенно ограничивали предложение кредитов со стороны российской банковской системы. В этот же период продолжился рост просроченной задолженности по кредитам нефинансовым организациям и населению. Это стало дополнительным фактором, обусловившим ограничение предложения кредитов, так как вынуждало банки действовать более осторожно в связи с ухудшением качества банковских активов и финансового состояния многих заемщиков.

Кроме того, на динамике кредитных агрегатов отразилось снижение спроса на кредиты в условиях общего спада экономической активности и высокой стоимости заимствований на внутреннем рынке. Реализация кредитных рисков в российском банковском секторе и высокая стоимость фондирования для кредитных организаций обусловили в конце 2008 — начале 2009 года рост процентных ставок по кредитам нефинансовым организациям, приостановившийся под влиянием мер, принятых Банком России.

Просроченная задолженность по банковским кредитам нефинансовым организациям и населению в первой половине 2009 года росла быстрыми темпами. Она увеличилась с 415 млрд. рублей на 1.01.2009 г. до 824 млрд. рублей на 1.07.2009 г. В дальнейшем ее рост замедлился, а в сентябре наблюдалось ее некоторое снижение. На 1.10.2009 г. она составляла 948 млрд. рублей.

В связи с ростом «плохих» активов кредитные организации создают значительные резервы на возможные потери. Размер этих резервов увеличился с 1023 млрд. рублей на 1.01.2009 г. до 1824 млрд. рублей на 1.10.2009 г. Несмотря на быстрый рост резервов на возможные потери, достаточность капитала банковского сектора увеличивается. На 1.01.2009 г. она составляла 16,8%, на 1.10.2009 г. – 20,3% (при нормативном значении 10%).

На постепенное улучшение ситуации существенное влияние оказывали антикризисные меры Правительства Российской Федерации и Банка России. Одним из факторов смягчения проблемы «плохих» активов является наметившееся во второй половине 2009 года оживление экономики. Совершенно ясно, что проблема «плохих» долгов продолжает оставаться одной из центральных с точки зрения развития состояния банковской системы и экономики. Данная проблема учитывается Банком России при проведении им денежно-кредитной политики.