Совершенствование деятельности коммерческого банка на рынке пластиковых карт на примере ОАО МДМ БанкРефераты >> Банковское дело >> Совершенствование деятельности коммерческого банка на рынке пластиковых карт на примере ОАО МДМ Банк

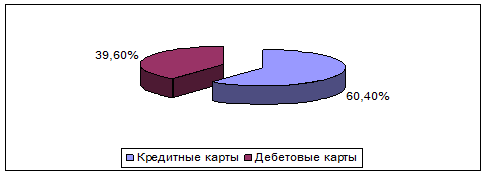

Рисунок 2.15 – Соотношение выпуска дебетовых и кредитных карт в ОАО «МДМ Банк» в 2007 г.

В 2007 году объем выпуска кредитных карт на 20,8% превышал объем выпуска кредитных карт.

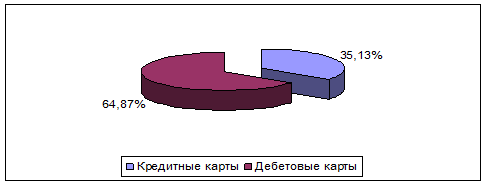

Рисунок 2.16 – Соотношение выпуска дебетовых и кредитных карт в ОАО «МДМ Банк» в 2008 г.

В 2008 году объем выпуска кредитных карт увеличился на 4,47%; на 29,74% превышал объем выпуска кредитных карт.

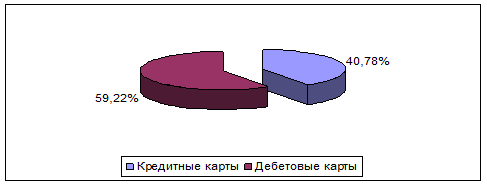

Рисунок 2.17 – Соотношение выпуска дебетовых и кредитных карт в ОАО «МДМ Банк» в 2009 г.

В 2008 году объем выпуска кредитных карт снизился на 5,65%; на 19,09% превышал объем выпуска кредитных карт.

Таким образом, наблюдается тенденция резкого уменьшения выпуска кредитных карт (с 60% до 35%) в 2008 при росте выпуска дебетовых карт (с 40% до 65%). Данная динамика связана с политикой снижения рисков на фоне экономического кризиса в стране. Но уже в 2009 году наблюдается постепенное выравнивание ситуации. Доля кредитных карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%.

3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт

3.1 Динамика кредитных операций с использованием пластиковых карт в России

По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов «кредиток». По прогнозам экспертов, карточное кредитование станет приоритетным для российских банков и вытеснит потребительское.

Российский рынок кредитных карт относительно невелик. Несмотря на это, он демонстрирует впечатляющие темпы роста. За 2009 г. количество кредитных карт увеличилось до 13,9 млн. штук.

На темпы роста пластикового рынка России заметно повлиял лидер этой отрасли - «Русский стандарт». Этот банк в 2009 году существенно сократил выдачу карт, что сказалось на годовых результатах всего сегмента. Примечательно, что без учета данных этого банка, рост рынка составляет 60% против 38,4% с ним.

Рост «кредитного» пластика обусловлен почтовой рассылкой. В 2008 году она сформировала три четверти «пластикового» кредитного портфеля банков.

Развитие кредитных карт и карт лояльности со всевозможными бонусами начиная с 2010 года, по прогнозам экспертов, продолжится. Данный факт обусловлен стабилизацией экономической ситуации в стране. Например, разрабатываются партнерские бонусные программы с торговыми сетями, авиаперевозчиками, или даже возврат части потраченных по карте средств.

Недавно держателей пластиковых карт стали страховать еще и от утраты документов.

Именно карточное кредитование, по прогнозам аналитиков, станет приоритетным для российских банков и со временем вытеснит потребительское кредитование. Для банков этот продукт оказывается более доходным, поскольку снижаются операционные издержки.

По результатам исследования на данный момент среди жителей города Москвы в возрасте от 18 до 60 лет обладателями кредитной карты являются 18,1% (или 940 тысяч человек). Три четверти кредитных карт относятся к системам Visa и MasterCard. Примерно треть владельцев кредитных карт приобрели их в текущем году и чуть менее половины – за последние 1-2 года. Респонденты чаще всего отмечали, что банком-эмитентом их кредитной карты являются: Альфа-банк, Банк Москвы, МДМ банк и Ситибанк. Максимальный ожидаемый спрос на кредитные карты составляет в Москве 8,5% или 440 тысяч единиц. 1,1% респондентов указали, что уже имеют как минимум одну кредитную карту, а 7,4% отметили, что кредитной карты на данный момент у них нет.

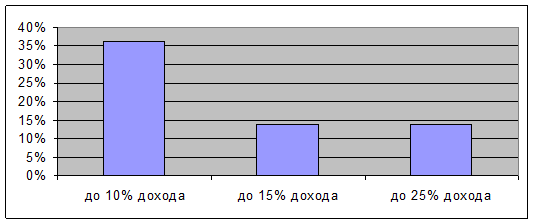

Опросы показывают, что каждый четвертый россиянин пользовался кредитами за последний год для приобретения различных товаров. На погашение кредита треть заемщиков (36%) тратят до 10% своего среднемесячного дохода, 14% заемщиков на погашение долга тратят до 15% дохода, еще 14% опрошенных ежемесячно отдают банку в счет погашения кредита до 25% своего дохода (рисунок 3.1).

Рисунок 3.1 – Доля дохода заемщиков на выплаты кредитов

По данным исследования, проведенного по заказу международной платежной системы MasterCard, владельцы кредитных карт тратят в месяц на покупки около 8,5 тысяч рублей, в то время как обладатели обычных дебетовых карт без кредитного лимита – около 6,5 тысяч рублей.

Две трети держателей карт тратят по ним от 100 до 1000 долларов в месяц. При этом в кредит совершаются, прежде всего, крупные покупки – на сумму свыше 100 долларов. Чаще всего платежи по картам совершаются в супермаркетах (73%), а также в магазинах электроники и бытовой техники (23%), магазинах одежды и обуви (21%), кафе и ресторанах (13%), на автозаправках (7%). Результаты исследования говорят о больших перспективах развития кредитных карт.

По оценкам экспертов, рынок кредитных карт будет расти за счет следующих ресурсов:

– активное развитие кобрендинговых проектов с торговыми сетями, выходящими в крупные российские города;

– расширение целевой аудитории за счет привлечения средних по уровню дохода слоев населения и потенциальных банковских клиентов;

– формирование относительно новых продуктов – мультифункциональных карт, совмещающих свойства дебетовых и кредитных;

– увеличение льготного периода, рост кредитного лимита.

Однако если за критерии оценки рынка принять не темпы роста объемов выпуска карт, и не объемы оборота по сравнению с европейскими странами, картина выглядит менее оптимистично. По данным Центробанка РФ, кредитные карты выпускают лишь 40 банков.

Доля платежей в торгово-сервисной сети в общем количестве транзакций по кредитной карте в России – 32%. Для сравнения:в Великобритании – 98%, в Германии – 93%, в Испании – 80%, в Египте – 62%, во Франции – 57%, в Румынии – 11%, на Украине – 3%.

Детальный анализ ситуации показывает, что в России сложились далеко не все условия для стремительного развития рынка кредитных карт. Среди основных проблем специалисты выделяют:

– экономическую – невыгодность беспроцентного кредитования, обусловленную российской спецификой рынка;

– слабое развитие банковской инфраструктуры;

– отсутствие одного из центральных и очень важных звеньев западного кредитного рынка – кредитных бюро;

– юридические проблемы взаимодействия с должниками;

– болезнь роста: когда при введении нового канала продаж или нового карточного продукта возникает нехватка внутренних ресурсов для его обслуживания и, соответственно, страдает качество услуг;

– проблемы маркетинга и рекламы.

Далеко не каждый банк готов предложить своим клиентам кредитные карты – «бум кредитных карт» в России (если таковым можно назвать 6% в общем объеме «пластика» и 4% населения страны) – заслуга мегаполисов, где и уровень жизни выше, чем в целом по стране, и более развита инфраструктура. Однако успехи в продвижении кредиток в десятке крупных городов не стоит переносить на всю страну.