Совершенствование деятельности персонала банкаРефераты >> Банковское дело >> Совершенствование деятельности персонала банка

Приведенные данные говорят о том, что ситуация с кредитными вложениями в анализируемом периоде подвергалась изменению. В целом в 2003г. по сравнению с 2002г. объем выдачи кредитов увеличился: отклонения доли предприятий сельского хозяйства в 2003 г. по отношению к 2002 г. составило 14, также увеличился процент кредитуемых предприятий торговли и общепита), клонение составило 0,8). Как видно из приведенных данных филиал начал активнее заниматься потребительским кредитованием и кредитованием предпринимателей, но перспективы развития этого вида кредитования практически не ограничены.

По сравнению с соответствующим периодом прошлого года в 2003 г. объем выдачи кредитов увеличился на 12598,8 тыс.руб и составил 136,6 %. На 1 января 2003г. кредитные вложения составляли 34393,0 тыс.руб. в том числе, промышленным предприятиям 12381,5 тыс.руб., предприятиям сельского хозяйства 15820,8 тыс.руб., строительным организциям 3095,4 тыс.руб., торговля и общепит 343,9 тыс.руб., предприятия транспорта и связи 120,4 тыс.руб., физическим лицам 2407,5 тыс.руб., прочим (санаторий) 3439,3 тыс.руб. В 2003г. по сравнению с 2002г. отклонения в кредитном портфеле по отраслям составили: по промышленным предприятиям – уменьшение на 30%. Изучив структуру кредитного портфеля Банка мы видим, что основной упор делается на кредитование предприятий различных отраслей и мало внимания уделяется кредитованию физических лиц (потребительский кредит). Вероятно, это вызвано большим кредитным риском.

На 01.01.04. валюта баланса составила 37874,0 тыс.руб. Рост по сравнению с прошлым годом 167 %, т.е. прослеживается динамика роста. Среднедневные остатки работающих активов увеличиваются ежемесячно, за рассматриваемый период рост составил 156 %. Вклады в 2003 г. по сравнению с 2002 г. увеличились на 235%, сумма выданных ссуд увеличилась на 155%.(таблица 4.2)

В целом по филиалу наблюдается положительная динамика основных показателей деятельности, что указывает на стабильность Банка и дальнейшее наращивание потенциала в его деятельности.

Таблица 4.2

Основные показатели деятельности Банка

|

Показатели |

2002 г. |

2003 г. |

Динамика |

|

Валюта баланса |

37874,0 |

63250,0 |

167 |

|

Вклады |

12502,5 |

29471,2 |

235 |

|

Среднедневное значение работающих активов |

27692,0 |

43204,0 |

156 |

|

Ссуды |

34393,0 |

53311,0 |

155 |

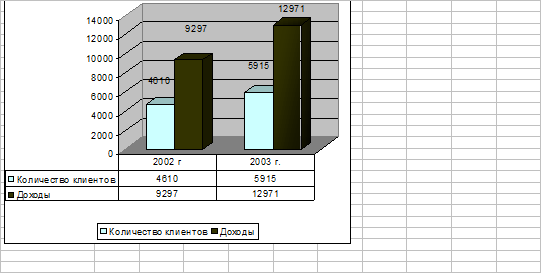

Зависимость изменения доходов в филиале за счет привлечения клиентов за 2002 – 2003 г.г

Рис.4.1

На 01.01.04 в филиале обслуживалось 5915 клиентов, в том числе 615 юридических лиц и предпринимателей и 5300 физических лиц. В 2003 г. рост составил 120% по юридическим лицам и 130% по физическим (на 01.01.03 510 юридических лиц и 4100 – физических). Численность населения города и района составляет около 70,0 тыс. человек. Новые производства создаются редко, растет, в основном, количество предпринимателей предприятий малого бизнеса. Поэтому филиалу следует большое внимание уделять привлечению на обслуживание предпринимателей.( рис.4.2)

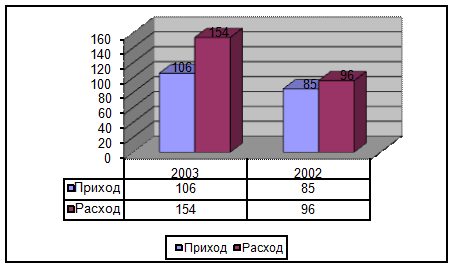

Динамика среднедневной денежной наличности

.

Рис.4.2

Среднедневное количество клиентов, обслуживаемых кассовыми работниками в 2003 г 260 человек в день, 2002 – 181 человек.

Увеличение числа клиентов, проходящих через кассу вызвано введением новых банковских услуг. В связи с этим увеличилось количество денежной массы, проходящей через кассу.

Предоставление банковских услуг частным лицам всегда являлось и является для филиала одним из основных видов бизнеса. Филиал стремится к тому, чтобы динамика привлечения вкладов существенно возрастала.(рис.4.2)

Анализ привлеченных средств

На 01.01.2003 сумма средств привлеченных во вклады составила 12502,5 тыс.руб., на 01.01.2004 прирост 16968,7 тыс.руб. или 235%.(таблица 4.3) За рассматриваемый период изменилось соотношение вкладов по срокам. Если в 2002 г. размещали вклады в основном на короткие сроки от 181 дней до 1 года, то в 2003 г. прослеживается динамика увеличения суммы вкладов с длительными сроками вложений. На 01.01.2003 59,2 % от общей суммы привлеченных средств составляли вклады сроком от 181 дня до 1 года, на 01.01.2004 47,0 % составляют вклады на срок от 1 года до 3 лет (от 181 дня до года 37,6%).

Таблица 4.3

Анализ привлеченных средств

|

Наименование показателя |

01.01.2003 |

01.01.2004 | ||

|

Руб. |

% |

Руб. |

% | |

|

Депозиты «До востребования» |

2851,0 |

22,8 |

3058,0 |

10,4 |

|

Депозиты на срок от 31-90 дней |

886,8 |

7,1 |

1480,5 |

5 |

|

Депозиты на срок 181дн до 1 год |

7397,7 |

59,2 |

11072,1 |

37,6 |

|

Депозиты на срок 1-3 лет |

1367,0 |

10,9 |

13860,6 |

47 |

|

Итого |

12502,5 |

100 |

29471,2 |

100 |

По данным таблицы 4.4 мы видим, что рост доходов в 2003 г. по сравнению с 2002 г. составил 4773,0 тыс.руб. или 151%. Основной частью доходов филиала являются полученные проценты по выданным кредитам. За рассматриваемые периоды сумма доходов в виде процентов возросла на 2318,0 тыс.руб, увеличился доход от операций с ивалютой – 1795, тыс.руб или 302 % (это вызвано тем, что филиал начал работу по переводу денежных средств по системе «Western Union» от физических лиц – нерезидентов), также возросли доходы от операций по купле –продаже драгоценных металлов ( памятные монеты) и ценных бумаг – 19, тыс.руб. или 575 %, рост прочих доходов составил 76,0 тыс. руб. или 154%. Анализ структуры доходов свидетельствует о том, что стабильно высокой остается часть доходов полученных за расчетно-кассовое обслуживание клиентов – 2161,0 тыс.руб. или 15% от всей суммы доходов.