Совершенствование инфокоммуникационного сопровождения банковской деятельностиРефераты >> Банковское дело >> Совершенствование инфокоммуникационного сопровождения банковской деятельности

При совершении операции с отправителя взимается комиссия в размере 3 % от суммы денежного перевода в долларах США и 1,5 % от суммы денежного перевода в рублях РФ.

Если провести сравнительный анализ услуг денежных переводов банков в г. Ставрополе, оказание которых не возможно без применения коммуникаций, то получим следующие результаты (табл. 2.11).

Таблица 2.11 – Системы денежных переводов оказываемых банками в г. Ставрополе

|

Банки Услуги |

ОАО Московский Индустриальный банк |

ОАО Банк Возрождение |

ОАО Импексбанк |

ОАО Юниаструм банк |

|

Денежные переводы |

«Western Union» .«Anelik» |

«Western Union» Contact |

«Western Union» Money Gram |

Собственная разработка банка денежные переводы UNIStream |

Из таблицы видно, что переводы «Western Union» являются не только самыми надежными, но и самыми распространенными их всех видов денежных переводов (виды денежных переводов, используемых на территории РФ приведены в главе 1, параграфе 1.1, таблице 1.1).

Особенностью и достоинством денежных переводов осуществляемых в ОАО «МИнБ» является то, что:

· ни отправителю, ни получателю денежных средств не обязательно иметь банковские счета;

· операции по переводу или выплате иностранной валюты осуществляются в соответствии с действующим законодательством Российской Федерации;

· выдача переводов по системе «Western Union» в филиалах ОАО «МИнБ» осуществляется без взимания комиссии в соответствии с действующим законодательством РФ.

Помимо выше перечисленных видом дистанционного обслуживания клиентов является услуга «SMS-Банк».

«Система SMS-Банк» - это новое перспективное направление банковской деятельности, позволяющее осуществлять дистанционное банковское обслуживание клиента посредством обмена с банком SMS-сообщениями. Данная разработка рассчитана на обслуживание как физических, так и юридических лиц. В настоящее время посредством системы «SMS-Банк» возможно осуществлять следующие операции:

· получать информацию об остатке денежных средств на счете (операция выполняется по SMS-запросу);

· получать информацию об остатках денежных средств по всем счетам, доступным для работы в системе «SMS-Банк» (операция выполняется по SMS-запросу);

· получать информацию о последних пяти операциях по счету (операция выполняется по SMS-запросу);

· получать информацию об изменении остатка денежных средств на счете (SMS-сообщение направляется системой автоматически при выполнении установленных условий);

· получать информацию о курсах валют, установленных Банком России (операция выполняется по SMS-запросу);

· изменять установленные условия, при выполнении которых направляются SMS-сообщения об изменении остатка денежных средств на счете (операция выполняется по SMS-запросу).

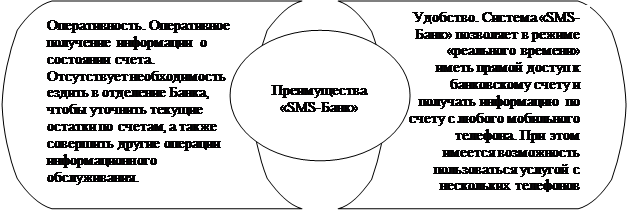

Преимущества, которые получает клиент, используя систему дистанционного обслуживания «SMS-Банк» отражены на рис. 2.6.

Рис. 2.6 – Преимущества использования системы «SMS-Банк»

Процесс приема Банком SMS-запросов на обработку, а также обмен SMS-сообщениями осуществляется в любое время суток, без выходных. Помимо оперативности и удобства, следует отменить, что применение «SMS-Банк» обеспечит полный контроль над банковскими счетами клиента.

В настоящее время у ставропольского филиала ОАО МИнБ в наличии находятся 3 банкомата, которые находятся в г. Ставрополе. Банкоматы филиала работают в режиме off-line, т.е. воспользовавшись банкоматом можно получить денежные средства, поверить остаток на счете, произвести оплату за услуги сотовой связи.

За 2004-2005 гг. ОАО «МИнБ» достиг существенных результатов в сфере розничных услуг осуществляемых посредством инфокоммуникаций.

Так основная цель 2004 г. - работа по расширению объема предоставляемых услуг в сфере расчетных операций. В 2004 году структурными подразделениями Банка было принято около 680 тысяч платежей за коммунальные и иные услуги на сумму 688,4 млн. руб.

Произошло увеличение объема операций по системе «Western Union». Открыты пункты приема переводов в дополнительных офисах филиалов в городах Владимир, Воронеж, Владикавказ, Нальчик, Санкт-Петербург, Озеры и др. Операции проводятся более чем в 60 пунктах, оборот составил 23,7 млн. долл. США и 127,8 млн. руб., доход - 9,2 млн. руб.

Дальнейшее развитие получил «пластиковый» бизнес. Завершен процесс перевода процессинга на новое программное обеспечение, объединены процессинговые центры Москвы и Архангельска. Это стало окончанием этапа перехода к единой технологии эмиссии карт Банка. Объем карточной эмиссии увеличился за год на 93 %, на конец года Банком эмитировано 55,9 тыс. карт, из них: собственных карт ОАО «МИнБ» - 4,0 тыс., Visa Int - 1,5 тыс., Europay Int - 40,8 тыс., Union Card - 9,6 тыс. В течение 2004 года проводилась работа по внедрению новых и сопровождению существующих зарплатных проектов на предприятиях-клиентах Банка. Всего за год было внедрено 103 новых проекта.

В 2004 г. инфраструктура Банка по обслуживанию карт насчитывает 65 банкоматов, 63 импринтера и 65 POS-терминалов, установленных в торговых точках и пунктах выдачи наличных денежных средства (ПВН). Количество операций в ПВН и банкоматах Банка увеличилось более чем в полтора раза, их общая сумма превысила 1 млрд. руб. Расширилась сеть устройств, установленных в торговых точках, совокупный объем транзакций составил более 12 600 операций на общую сумму 15,2 млн. руб Доход от операций с пластиковыми картами составил 12,1 млн. руб

В 2005 г. продолжалась активная работа на рынке банковских услуг для физических лиц. В отчетном году Банк достиг определенного успеха в продвижении услуг по пластиковым картам. Общий объем карточной эмиссии составил на конец года более 92 тысяч штук с приростом 65 % по сравнению с данными на 1 января 2004 года. Изменилась структура карточного портфеля. Банк прекратил выпускать собственные локальные карты и выпускал карты только международных платежных систем: Visa (их доля составляет 32 %) и MasterCard (55,7 %).

Развитие услуг эквайринга способствовало росту безналичных расчетов при оплате продуктов и услуг. Сеть торговых точек, обслуживаемых Банком, выросла за 2004 г. почти в три раза: с 43 на 1 января 2004 года до 124 на 1 января 2005 года. Обслужено более 16,6 тысяч клиентов.

Продолжалось развитие инфраструктуры по выдаче наличных. По состоянию на 1 января 2006 года было установлено 103 банкомата (на 1.01.2005 г. - 65), 55 из них - с общим доступом. Расширилась география их сети: банкоматы установлены в городах Орел, Белгород, Ярославль, Дмитров, Астрахань, Озеры. В три раза выросло число пунктов выдачи наличных, оборудованных электронными терминалами. К концу отчетного года их количество составило 66.