Совершенствование инфокоммуникационного сопровождения банковской деятельностиРефераты >> Банковское дело >> Совершенствование инфокоммуникационного сопровождения банковской деятельности

В-четвертых, по мере появления все новых нетрадиционных банковских продуктов становится все труднее собирать их в существующую традиционную инфраструктуру дистрибуции банка. В результате клиент вынужден отдельно общаться с разными системами, используя, например, Интернет или оператора из центра обработки вызовов. Сегодня оператору приходится эмулировать десятки разных терминалов, чтобы обрабатывать обращения заказчиков.

Центры телефонного обслуживания постепенно уходят от децентрализованной модели, сконцентрированной на продуктах, и переходят к работе прежде всего с клиентами, опираясь при этом на весь портфель корпоративных продуктов и услуг. В результате создается совершенно новая глобальная инфраструктура поддержки заказчиков.

Можно высказать гипотезу, что в течение 5 будущих лет ведущие банки, значительно сократят оперативные расходы и повысят удовлетворенность клиентов за счет внедрения веб-архитектуры во всех каналах распределения продуктов. Банки объединят традиционные системы отделений и операторов, банкоматов и Интернет-банкинга в единую инфраструктуру с доступом через браузер. В результате значительно повысится удовлетворенность клиентов.

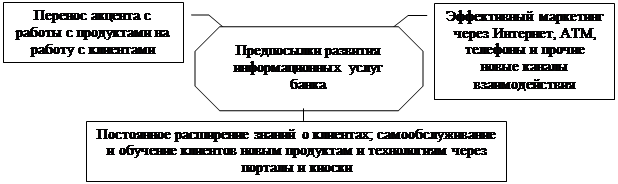

Другим, но не менее важным аспектом многоканальной стратегии банков (помимо интеграции каналов общения) является лучшее знание своего клиента. Практика показала, что банки, предлагающие розничные услуги, получают основную прибыль от 20 % клиентов. Это значит, что большинство клиентов банка не приносят ему никакой прибыли. Кроме того, следует учитывать, что стоимость продажи нового продукта существующему клиенту составляет всего 10 % от стоимости продажи продукта новому клиенту. Ключевые предпосылки успеха в области развития информационных услуг банка представлены на рис. 1.4.

Рис. 1.4 - Предпосылки развития информационных услуг банка

Чтобы добиться успеха, банки должны сконцентрировать усилия на удержании наиболее прибыльных клиентов (причем прибыльность должна оцениваться на протяжении всего жизненного цикла) и на привлечении в банк как можно большей доли их средств. В рамках стимулирования со стороны государственных органов дальнейшего развития Интернет-банкинга в России, нецелесообразно принятие специального закона о банковской деятельности в сети Интернет. Целесообразнее внесение соответствующих поправок в Закон «О банках и банковской деятельности», а возможность оказания банком услуг Интернет-банкинга должна быть указана в лицензии на право осуществления банковских операций, выдаваемой Банком России.

Для решения поставленных перед ним задач Банку России, необходимо постоянно осуществлять меры в целях адекватного контроля Интернет-банкинга и мониторинга степени вовлеченности российских банков в процесс Интернет-банкинга (табл. 1.4).

Таблица 1.4 - Меры применяемые Банком России, с целью правового регулирования Интернет-банкинга.

| Точки зрения | Меры применяемые Банком России |

|

С точки зрения осуществления мониторинга степени вовлеченности российских банков в процесс Интернет-банкинга |

1. введение для банков уведомительного порядка открытия информационного, коммуникационного или операционного сайта в сети Интернет и регулярное раскрытие Банком России этой информации для всех заинтересованных лиц; 2. отслеживание ряда параметров, таких, как: доля счетов, предназначенных для проведения операций с использованием сети Интернет, в общем количестве открытых счетов; количество клиентов, являющихся пользователями сети Интернет; объемы операций и др. |

|

С точки зрения адекватного контроля Интернет-банкинга |

1. установление для кредитных организаций, оказывающих услуги Интернет-банкинга, дополнительных требовании по организации системы внутреннего контроля; 2. оказание содействия образованию саморегулируемых организаций из числа кредитных организаций-участников Интернет-банкинга; 3. коррекция правил расчета обязательных экономических нормативов с целью учета новых техногенных рисков; 4. изучение вопросов влияния Интернет-банкинга на системный риск банковской системы и механизмы проведения денежно-кредитной политики; 5. расширение сотрудничества с регулирующими и контролирующими органами других стран, так как надзор за Интернет-банкингом в силу его природы должен носить международный характер; 6. расширение использования информационных технологий в своей внутренней деятельности, активизация работы по формированию внутренней информационной сети. |

Можно ожидать, что, несмотря на связанные с Интернет-банкингом риски, кредитные организации продолжат активно внедрять новейшие информационные технологии с целью максимального удовлетворения потребностей клиентов. Интернет-банкинг как одно из направлений банковского дела имеет большой потенциал для дальнейшего развития, и регулирующие органы должны обеспечить последовательное развитие Интернет-банкинга в России и построение системы пруденциального банковского надзора, адекватной принятым банками технологическим рискам [19].

Таким образом, можно отметить, что история возникновения удаленного банковского обслуживания началась еще в 1980-х гг.

На Западе использование банками глобальной мировой сети Интернет для обслуживания клиентов явилось логическим развитием технологии home banking. Удаленный банковский сервис на дому начинался в 1980-х гг. с телефонного банковского обслуживания. Затем появились услуги удаленного обслуживания с использованием персонального компьютера и прямого подключения к банковским серверам (PC-banking).

В течение последних нескольких лет банковское обслуживание через компьютерные системы связи стало наиболее быстро развивающимся направлением деятельности российских кредитных организаций. Подтверждением быстрых темпов внедрения в банковском секторе Интернет-технологий является то, что если 3 года назад web-сайты имели немногим более трети российских кредитных организаций, то на сегодня в сети имеют представительства около 70 % этих учреждений. Кроме того, если тогда операционные услуги через Интернет предоставляли около 50 банков, то сегодня таких организаций около 300 [24].

На сегодняшний день большинство банков предлагают свои услуги через собственные отделения, банкоматы, телефоны, по почте (bank-by-mail), через отделения, принадлежащие партнерам или агентам, через Интернет. В будущем банковские услуги наверняка будут предоставляться и по беспроводным каналам.

Рассмотрев возникновение услуг, осуществляемых посредством инфокоммуникаций можно приступить к описанию порядок обеспечения защиты и безопасности банковской информации.