Теоретические основы кредитования в коммерческом банкеРефераты >> Банковское дело >> Теоретические основы кредитования в коммерческом банке

Совокупный комиссионный доход от предложения клиентам страховых продуктов партнеров Банка составил в 2008 году 2 788 млн.руб.

Чистая прибыль банка в I квартале 2008г. составила 14,3 млн.долл. против убытка в 3,6 млн. долл. в I квартале 2007г.

Была существенно повышена эффективность, что стало возможным благодаря внедрению системы контроля затрат (отдел снабжения, тендерные комитет и т.д.). Это позволило снизить за год отношение затрат к доходам с 57% до 47%.

Несмотря на уверенный рост, качество кредитного портфеля остается стабильным. Доля проблемных кредитов не превышает 3,9%.

Ключевые показатели:

- Совокупный портфель свыше 1.9 млрд.долл.;

- Свыше 5 млн. кредитов выдано с начала;

- Свыше 1.6 млн. активных клиентов;

- 63 региона, 72 отделения и 12,600 точек.

Объем выданных кредитов в I кв. 2008 вырос за год на 152% до 603 млн. долл. Кредиты выданные в I кв. 2008 включали:

• целевые кредиты 49%

• нецелевые кредиты 24%

• кредитные карты 15%

• автокредиты 12%

Банк присутствует в большинстве регионов России и продолжает развивать сеть точек продаж в покрываемых регионах. На конец первого квартала сеть насчитывала 12,602 точки.

Активы.

В I кв. 2008 активы выросли на 13% до 2.1 млрд. долл.

В I кв. 2008 кредитный портфель вырос на 20%. Предложение новых кредитных продуктов (например, кредиты на покупку мобильных телефонов) привело к ожидаемому увеличению отношения резервов под возможные потери к совокупному портфелю — с 4.3% до 4.6%.

В I кв. 2008 структура кредитного портфеля практически не изменилась:

• целевые кредиты 43%

• нецелевые кредиты 30%

• автокредиты 18%

• кредитные карты 9%

|

Млн. долл. США |

2007г. |

I кв. 2008г. |

Изм. |

|

Всего активов |

1855 |

2090 |

+13% |

|

Денежные средства и активы |

200 |

104 |

-48% |

|

Обязательные резервы в ЦБ |

20 |

39 |

+96% |

|

Портфель за вычетом резервов |

1.565 |

1.877 |

+20% |

|

Совокупный портфель |

1.639 |

1.968 |

+20% |

|

Целевые кредиты |

716 |

839 |

+17% |

|

Нецелевые кредиты |

498 |

592 |

+19% |

|

Кредитные карты |

123 |

183 |

+49% |

|

автокредиты |

294 |

346 |

+18% |

|

Резервы под обесценение |

70 |

91 |

+23% |

|

Основные и нематер. активы |

52 |

55 |

+6% |

|

Резервы/совокупный портфель |

4,3% |

4,6% | |

|

Совокупный портфель/активы |

88,4% |

94,2% |

Прибыльность.

В конце 2007 года Банк впервые достиг прибыльности и продолжил наращивать ее по всем основным показателям в I кв. 2008 .

Операционный доход увеличился более чем вчетверо по сравнению с I кв. 2007, достигнув 75.6 млн. долл. Это стало возможным в основном благодаря росту чистого процентного дохода и чистого комиссионного дохода, каждый из которых увеличился более чем на 20 млн. долл. по сравнению с I кв. 2007.

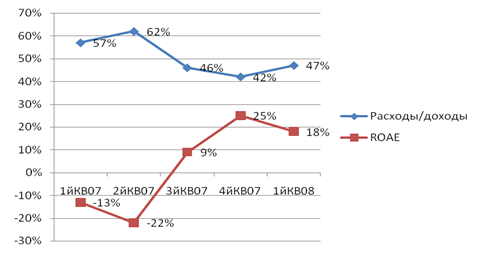

Внедрение системы контроля затрат, отдела снабжения и тендерного комитета значительно улучшило эффективность деятельности, что, в свою очередь, позволило снизить отношение затрат к доходам с 57% в I кв. 2007 до 47% в I кв. 2008. Планируемый уровень на конец 2008 — 40%.

Показатели поквартально

Проблемные кредиты

Фондирование

Рост кредитного портфеля отразился и на обязательствах, которые в I кв. 2008 увеличились на 13%, достигнув 1,751 млн. долл.

В I кв. 2008 Банк использовал альтернативные источники фондирования, включая привлечение средств на счета и депозиты корпоративных клиентов.

В I кв. 2008 показатель достаточности капитала снизился с 17.2% до 15.8%. Принимая во внимание прибыльность Банка и поддержку акционеров, значение этого показателя до конца 2008 года будет оставаться в пределах 14-16%.

Структура обязательств и капитала

Глава III. Направление совершенствования кредитной политики коммерческого банка

3.1 Развитие кредитной политики коммерческого банка «Ренессанс Капитал» (ООО)

Стратегия развития Банка нацелена на сохранение команды и технологий в условиях финансового кризиса в России:

- Поддержание одной из лучших систем управления рисками в отрасли, основанной на постоянном мониторинге портфеля и позволяющей динамично изменять процедуры управления рисками;

- Поддержание одной из лучших на рынке IT-платформ с легко масштабируемой инфраструктурой;

- Эффективное управление ликвидностью и своевременное погашение обязательств перед инвесторами;

- Развитие услуг, основанных на получении непроцентного дохода, в условиях затрудненного доступа к рынкам капитала;