Теоретические основы кредитования в коммерческом банкеРефераты >> Банковское дело >> Теоретические основы кредитования в коммерческом банке

капиталом облигаций, привязанных к индексу ММВБ общим объемом 95 млн. рублей и 57 млн. рублей со ставкой 14,763% годовых и сроком погашения в 2010 году.

Средства, полученные от размещений, направлены на финансирование основной деятельности Банка, рефинансирование существующей задолженности. Существенный объем заимствований позволил Банку проводить политику обширной региональной экспансии и быстро наращивать кредитный портфель.

Во втором полугодии 2008 года мировой финансовый кризис внес свои коррективы в деятельность Банка - объем заимствований снизился.

Бухгалтерский учет в Банке осуществляется в соответствии с правилами, установленными Центральным банком Российской Федерации.

Банк ведет статистическую и иную отчетность в порядке, установленном законодательством Российской Федерации.

Ответственность за организацию бухгалтерского учета в Банке, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности Банка, представляемых участникам, кредиторам и в средства массовой информации, несет единоличный исполнительный орган Банка в соответствии с законодательством Российской Федерации и настоящим уставом. Итоги деятельности Банка отражаются в ежемесячных, квартальных и годовых бухгалтерских балансах, в отчете о прибылях и убытках, а также в годовом отчете, представляемых в Центральный банк Российской Федерации в установленные им сроки, а также в иных отчетах Банка. Достоверность данных, содержащихся в годовом отчете Банка, годовой бухгалтерской отчетности, должна быть подтверждена ревизионной комиссией (ревизором) Банка. Годовой бухгалтерский баланс и отчет о прибылях и убытках Банка подлежат публикации в печати.

Перед опубликованием Банком указанных в настоящем пункте документов, Банк обязан привлечь для ежегодной проверки и подтверждения годовой финансовой отчетности аудитора, не связанного имущественными интересами с Банком или его участниками.

Годовой отчет Банка подлежит предварительному рассмотрению Советом директоров Банка до проведения годового Общего собрания участников.

Банк предоставляет государственным органам информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации.

Банк публикует информацию, относящуюся к эмитируемым им ценным бумагам, в объеме, в сроки и в порядке, определенные действующим законодательством и соответствующими указаниями Банка России.

Банк ведет учет своих аффилированных лиц и представляет отчетность о них в соответствии с требованиями законодательства Российской Федерации.

Финансовый год Банка начинается 1 января и заканчивается 31 декабря.

Банк в целях реализации государственной социальной, экономической и налоговой политики обеспечивает сохранность, приведение в надлежащий порядок, длительное хранение и использование (выдачу справок по запросам юридических и физических лиц) документов по личному составу, а также иных документов по деятельности Банка. В порядке, предусмотренном Государственной архивной службой Российской Федерации, такие документы Банка передаются на государственное хранение.

Состав документов и сроки их хранения определяются в соответствии с согласованным с Росархивом в установленном им порядке перечнем (номенклатурой дел).

Уничтожение документов допускается только после проведения проверки истечения нормативных сроков их хранения и на основании надлежащим образом составленных и согласованных актов списания.

Кредитная политика КБ «Ренессанс Капитал» (ООО).

Основными принципами кредитной политики Банка являются:

Предоставление Кредитных продуктов Клиенту осуществляется только на основании письменного решения Кредитного комитета с указанием условий предоставления. Исключение из этого правила составляют только типовые кредитные продукты, по схеме установления которых принято решение Кредитного комитета.

Банк предоставляет кредиты на условиях возвратности, срочности, платности.

Система установления кредитных рисков на Клиента предусматривается тщательный анализ кредитоспособности на базе всех показателей бизнеса Клиента: финансовой отчетности, целевого использования, документарной, финансовой и товарной схемы взаимоотношений, конкурентной позиции на рынке. Положительное решение об установлении лимита должно быть обусловлено наличием комплекса факторов, положительно характеризующих Клиента, при одновременном отсутствии значительных негативных моментов.

Банк стремится к максимальной доле обеспеченных кредитов в кредитном портфеле.

Заемщики банка уплачивают проценты в размере и сроки, установленные в Кредитных соглашениях.

Целью Банка является создание стабильного кредитного портфеля на базе достаточного количества устоявшихся Клиентов. Банк стремится не допускать концентрации значительной доли кредитного портфеля (более 50%) на небольшом количестве Заемщиков (менее пяти).

Банк стремится, чтобы Заемщиками были Клиенты, использующие другие банковские продукты, помимо кредитных. Кредитование Заемщиков, еще не являющихся Клиентами Банка, считается исключительным фактом и требует взвешенного принятия решения.

Банк обязуется не нарушать принципов конфидициальности информации Клиентов и банковской тайны, если соблюдение этих принципов не идет в разрез с существующим законодательством.

Банк не предоставляет кредиты Клиентам, если у него есть основания подозревать, что выделение кредитных ресурсов будет способствовать незаконной деятельности Клиента.

Банк стремится содействовать государственным правоохранительным и контролирующим органам в выявлении и пересечении деятельности, которая признана незаконной.

С целью формирования единообразного похода при оценке кредитного риска Банк руководствуется методологической нормативной базой по оценке кредитных рисков, принятой в Банке.

Кредитные продукты

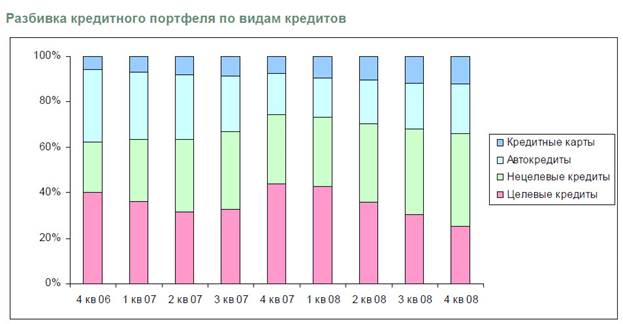

Сегодня Банк предлагает четыре основных кредитных продукта: нецелевые кредиты, целевые кредиты, автокредиты, и кредитные карты.

Нецелевые кредиты

Банк начал выдавать нецелевые кредиты в конце 2004 года. Принятие решений о предоставлении нецелевого кредита автоматизировано, и заемщику не обязательно быть уже существующим клиентом банка. Однако большинство продаж нецелевых кредитов осуществляется с использованием технологии перекрестных продаж, когда существующему заемщику, как правило, предварительно получившему и выплатившему целевой кредит, предлагается еще и нецелевой кредит с предустановленным лимитом.

В 2008 году Банк предлагал шесть основных кредитных продуктов. Это четыре кредитных продукта под марками "Стандарт", "Премиум", "Кредит без комиссий" и "Простое решение" – для тех, кто уже является клиентами Банка, и два кредитных продукта под марками "Кредит на все" и

"Прайм" – для тех, кто ранее не являлся клиентом Банка. Кредиты отличаются ставками, сроками, размером и формой выдачи.