Технология кредитования физических лицРефераты >> Банковское дело >> Технология кредитования физических лиц

Несколько менее активно выдаются кредиты в строительной сфере: в период с 1.10.2007 по 31.12.2008 было выдано 4 кредита (16,67%) на сумму 7415200 руб. (12,40%), а в период с 1.01.2008 по 30.03.2008 – 4 кредита (13,33%) на сумму 8195000 руб. (11,00%).

В промышленности за четвертый квартал 2007 г. было выдано 3 кредита (12,50%) на сумму 6279000 руб. (10,50%), а в первый квартал 2008 года – 4 кредита (16,67%) на сумму 7415200 руб. В здравоохранении в период с 1.10.2007 по 31.12.2008 было выдано 2 кредита (8,33%) на сумму 4784000 руб. (8,00%), а в период с 1.01.2007 по 30.03.2008 – 3 кредита (10,00%) на сумму 6332500 руб. (8,50%).

В отраслевом разрезе кредитного портфеля ООО «Хоум Кредит энд Финанс Банк» по малому бизнесу значительных изменений структуры не наблюдается, как и в первый, так и во второй исследуемый период наибольший удельный вес, больше половины от общего числа, занимают кредиты, выданные на развитие торговли и общественного питания количество которых увеличились за исследуемый период на 3 кредита (27,27%) на общую сумму 10751000 руб. или на 28,54%.

Все остальные отрасли также показывают положительные изменения, так, например кредитный портфель в области промышленности увеличился на 1469000 руб. или 23,40%, строительства на 779800 руб. или на 10,52%, здравоохранения на 1548500 руб. или на 32,37% и в прочих отраслях на 151700 руб. или на 4,16%. По количеству выданных кредитов строительство осталось на прежнем уровне, в сфере промышленности количество выданных кредитов увеличилось на 33,33%, в сфере здравоохранения на 50,00% категория прочих отраслей увеличились на 25,00%.

Около 87% кредитного портфеля ООО «Хоум Кредит энд Финанс Банк» — кредиты на сумму меньше 25 тыс. руб. Средняя сумма кредита на конец 2008 г. составляет около 11 тыс. руб.

Потребительское кредитование - краткосрочный бизнес, соответственно, свыше 97% кредитного портфеля ООО «Хоум Кредит энд Финанс Банк» погашается в течение 1 года.

Быстрое развитие торговых сетей в регионах России и широкое предложение кредитных продуктов ООО «Хоум Кредит энд Финанс Банк» позволило значительно улучшить дифференциацию кредитного портфеля в географическом разрезе. Хотя Москва по-прежнему остается рынком, где потребительское кредитование наиболее востребовано (11% от всего кредитного портфеля ХКФБ на конец 2008 г.), доля московских заемщиков в общем портфеле ХКФБ продолжала сокращаться (14% по состоянию на конец 2007 г. и около 30% — на конец 2006 г.).

Условия потребительского кредитования физических лиц в ООО «ХКФ Банк» в г. Брянске представлены в программе «Потребительское кредитование». Эта Программа разработана специалистами банка в целях сделать кредиты доступными как можно более широкому кругу физических лиц. Кредиты в рамках программы разработаны с учетом потребностей самого широкого круга потребителей, имеют конкурентные процентные ставки и сжатые сроки рассмотрения заявки. Высокий уровень автоматизации процессов кредитования, дополнительные офисы банка, высококвалифицированный персонал ООО «ХКФ Банк» в г. Брянске делает использование заемных средств для населения простым и удобным.

В таблице 9 представлены данные о кредитах, выданных физическим лицам ООО «ХКФ Банк» в 2006-2008 гг. Анализируя данные этой таблицы можно сделать вывод о тенденции к увеличению выдачи кредитов.

Таблица 9 - Кредиты, выданные физическим лицам ООО «Хоум Кредит энд Финанс Банк» в г. Брянске

|

2006 г. |

2007 г. |

2008 г. |

Темп роста | ||

|

2007 к 2006 г. |

2008 к 2007 г. | ||||

|

1 квартал |

68 |

89 |

114 |

130,88 |

128,09 |

|

2 квартал |

71 |

94 |

110 |

132,39 |

117,02 |

|

3 квартал |

69 |

101 |

135 |

146,38 |

133,66 |

|

4 квартал |

85 |

115 |

147 |

135,29 |

127,83 |

|

Итого |

293 |

399 |

506 |

136,18 |

126,82 |

Это можно объяснить ростом потребления населением товаров и услуг в России в последние годы, в частности за счет налоговых льгот, инвестирования, разнообразных программ кредитования. Ведь говоря о кредитовании физических в российской банковской практике, в первую очередь подразумевается именно этот вид заемщиков.

Увеличение выдачи кредитов в ООО «Хоум Кредит энд Финанс Банк» в г. Брянске физическим лицам происходит уверенными темпами. Так к 2007 г. объемы кредитования физических лиц увеличились на 36%, а в 2008 году, по сравнению с 2006 годом произошло увеличение на 26%. Стоит отметить, что наблюдается рост выдачи кредитов не только по годам, но и поквартально.

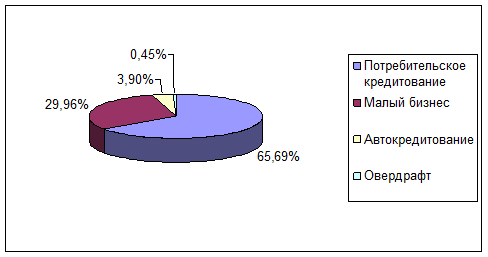

Рассмотрим структуру совокупного кредитного портфеля, которая приведена на нижеследующем рисунке 3 из которого видно, что кредитный портфель банка состоит из кредитов на развитие малого бизнеса, потребительских кредитов, кредитов на покупку автомобиля, а также кредитов предоставленных в форме овердрафта по пластиковым картам.

Рисунок 3 - Структура кредитного портфеля ООО «Хоум Кредит энд Финанс Банк» в г. Брянске

Причем удельный вес кредитов по потребительскому ООО «Хоум Кредит энд Финанс Банк» в г. Брянске, в общей совокупности кредитного портфеля составляет 65,69%, что совпадает с основной стратегией развития ООО «Хоум Кредит энд Финанс Банк» направленной на работу с субъектами малого бизнеса как одного из приоритетных направлений своей деятельности в будущем.

По данным таблицы 10 можно отметить, что ООО «Хоум Кредит энд Финанс Банк» по срокам кредитования испытывает те же трудности что и большинство российских банков - недостаточно развито долгосрочное кредитование. В целом же за исследуемый период увеличилось как количество выдаваемых кредитов (на 3 и на 8 по сравнению с 2006 г. на 1 и на 3 года соответственно), так и сумма выданных кредитов (на 6820 тыс. руб. и на 15360 тыс. руб. по сравнению с 2006 г. на 1 и на 3 года соответственно).