Технология кредитования физических лицРефераты >> Банковское дело >> Технология кредитования физических лиц

- принадлежность заемщика к определенному сегменту рынка;

- четкое понимание деятельности заемщика;

- удельный вес кредитов и других активов банка, приходящихсяна клиентов с финансовыми трудностями;

- порядок представления и содержание обеспечения по кредиту;

- цель кредита, структура и график платежей по нему;

- источник погашения основной суммы долга и процентовпо нему.

В банке должна действовать система лимитов кредитования, установленных на уровне как отдельных заемщиков, так и групп связанных контрагентов, с учетом различных видов кредитных рисков, возникающих при долгосрочном и краткосрочном кредитовании. В банке при предоставлении новых кредитов (во всех формах), переоформлении и продлении сроков ранее выданных кредитов должна применяться определенная процедура их утверждения. Кроме того, должны существовать: система непрерывно обновляемой документации (обновление документации в кредитных досье, получение последней финансовой информации от заемщика, переписка с заемщиком, подготовка разных документов) для каждого кредитного инструмента, подверженного кредитному риску; система контроля за состоянием и качеством каждого отдельного кредита и кредитного портфеля в целом (включая процедуры по определению достаточности резервов на возможные потери); система классификации и процедуры оценки кредитных рисков. К наиболее распространенным подходам относятся:

- анализ риска по данным о финансово-экономическом состоянии заемщика (количественная оценка рисков);

- анализ риска на основе качественных характеристик (качественная оценка рисков);

- анализ кредитного риска посредством применения вероятностных подходов (с использованием инструментария бизнес-статистики).

В рамках количественной оценки рисков каждому параметру, характеризующему заемщика и кредит, присваивается количественная оценка с целью определения возможного предела потерь. Таким образом, можно обобщенно отразить следующие проблемы кредитной деятельности исследуемого Банка:

- вероятность риска несвоевременности, неполноты и неуплаты кредита;

- отсутствие новых методик оценки кредитоспособности заемщика;

- узость применяемых форм краткосрочного кредитования;

С целью решения данных проблем необходимо внедрить следюущие мероприятия (таблица 16). Дадим пояснения к таблице:

- стоимость программного обеспечения взята исходя из стоимости программы «АБФИ» в частности релиза, позволяющего производить оценку кредитоспособности заемщика с точки зрения трехфакторной модели.

Экономический эффект представлен исходя из суммы, которую Банк ежегодно теряет в связи с невыполнением заемщиками договорных обязательств. Эффект от внедрения инвестиционной формы кредитования показан, как величина процентов, по предоставленным кредитам данной формы, исходя из возможно максимальной суммы предоставления данных кредитов Банком.

Таблица 16- Мероприятия по совершенствованию кредитной политики

|

Проблема |

Пути решения |

Затраты, связанные с внедрением мероприятия |

Экономический эффект |

|

вероятность риска несвоевременности, неполноты и неуплаты кредита |

Внедрение программного обеспечения, позволяющего проводить оценку заемщика при помощи трехфакторной модели влияния |

82000 руб. |

140000 руб. в год |

|

отсутствие новых методик оценки кредитоспособности заемщика |

Внедрение программного обеспечения, позволяющего проводить оценку заемщика при помощи трехфакторной модели влияния |

88000 руб. |

140000 руб. в год |

|

узость применяемых форм краткосрочного кредитования |

Внедрение инвестиционной формы кредитования |

1180000 руб. | |

|

Итого |

1460000 |

Таким образом, в результате проведенного исследования можно выделить следующие мероприятия по совершенствованию процесса кредитования физических лиц в ООО «ХКФ Банк» (таблица 17).

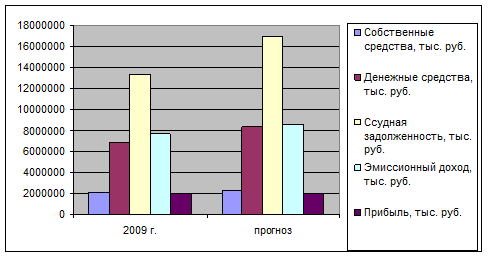

Для большей наглядности представим прогнозное изменение основных показателей ООО «ХКФ Банк» в виде диаграмм (рисунок 4-5).

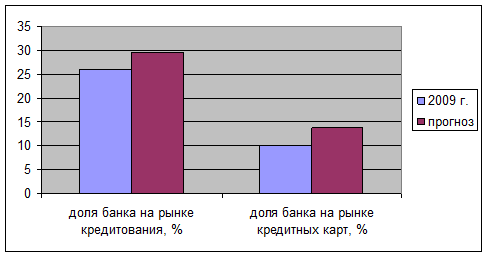

Рисунок 4 – Рост доли ООО «ХКФ Банк» на рынке потребительского кредитования

Таблица 17 – Основные направления совершенствования потребительского кредитования ООО «ХКФ Банк»

|

Мероприятие |

Ожидаемый эффект |

|

Увеличение сумм нецелевых кредитов до 500 000 руб. |

Рост клиентов порядка 7% - увеличение доходов банка – 500*0,234 = 117 тыс. руб. |

|

Новые кредитные продукты для специальных групп населения (врачи, учителя и пр.) на льготных условиях |

Рост клиентов порядка 12,5% - увеличение доходов банка – 1350*0,19 = 256,5 тыс. руб. |

|

Сокращение сроков предоставляемых кредитов, как следствие ускорение оборачиваемости активов банка – т.е. рост доходности |

При увеличении доли краткосрочных кредитов хотя бы на 20% при средней процентной ставке по предлагаемым тарифам 23,4%, общая сумма доходности составит: - при кредитовании на год – 0,234*100 = 23,4 тыс. руб. - при кредитовании на 6 мес. 0,117*100 = 11,7 тыс. руб., а при повторном вложении полученных средств в течение года – 0,117*111,7 = 13,07 тыс. руб., таким образом общая доходность за год составит 11,7+13,07 = 24,77 тыс. руб., т.е. с каждых 100 тыс. руб. выданных на полгода банк получает на 1,37 тыс. руб. больше, чем при выдаче кредита на год. Таким образом при кредитовании физических лиц сроком на полгода исходя из предполагаемой суммы (20 млн. руб.) доходность банка увеличится на 200*1,37 = 274 тыс. руб. |

|

Выпуск новых револьверных карт до 30 тыс.шт. с лимитом до 40 тыс. руб. |

Наличие средств в обороте, с задолженностью по каратам до 700 тыс. руб., т.е. гарантированное получение дохода порядка 700*0,19 = 133 тыс. руб. |