Управление банковской ликвидностьюРефераты >> Банковское дело >> Управление банковской ликвидностью

Значительные темпы развития банковских операции, что видно из таблицы 9 позволили банку за отчетный период получить доходы в сумме 389,7 млрд. рублей, что на 22,2% выше объема доходов банка за 2006 год и практически в 2 раза больше объема доходов 2005 года.

Рис.3. Структура доходов банка за 2005 – 2007 года

Наиболее значимым источником доходов для Сбербанка России, по-прежнему, являются кредитные операции. Процентные доходы от операций кредитования по итогам отчетного года составили 260,9 млрд. рублей, что на 31,4% превышает объем аналогичных доходов за 2006 год. В соответствии с рисунком 3 их доля в общих доходах банка возросла с 62,8% до 67,9% [51].

Активное развитие услуг, оказываемых на комиссионной основе, способствовало росту в доходах Банка доли комиссионных доходов с 14,8% до 18,9%. Как видно из таблицы 9, общий объем полученных банком комиссионных доходов за последний год составил более 73,5 млрд. рублей, что на 35,6% выше уровня 2006 года. За анализируемый период объем доходов от операций с ценными бумагами сократился с 18,6 до 9,7 млрд. рублей, что связано с общим снижением доходности государственных, субфедеральных и корпоративных облигаций. На фоне существенного роста доходов от операций кредитования, удельный вес доходов от операций с ценными бумагами в общей сумме доходов банка за 2007 год снизился с 15,8% до 10,2%.

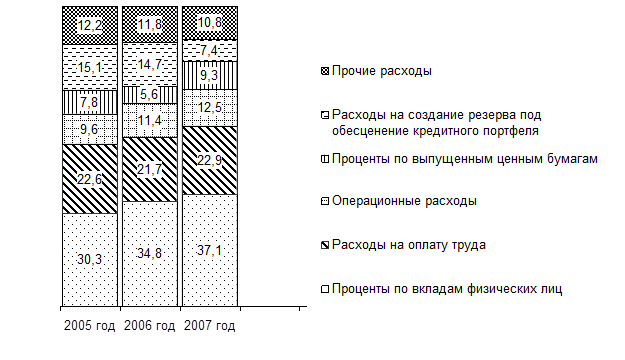

Расходы банка за 2007 год составили 276,9 млрд. рублей, что на 39,1 млрд. рублей или 28,7% больше, чем за 2006 год. Эффективность произведенных банком расходов подтверждается тем, что показатель отношения затрат к доходам (cost - to - income) по итогам года (47,7) составил менее 50%.

Рис.4. Структура расходов Сбербанка России за 2005–2007 года

По рисунку 4 можно сказать, что по итогам 2007 года на основную статью расходов банка – процентные выплаты по вкладам физических лиц – пришлось 37,1 %. В абсолютном выражении объем расходов по выплате процентов по вкладам частных клиентов за 2007 год составил 110,6 млрд. рублей, что на 30,7% выше объема аналогичных расходов за 2006 год. Удельный вес расходов на оплату труда по итогам года составил 22,9% против 22,6% за 2005 год и 21,7% за 2006 год. Следует отметить, что темпы прироста расходов на оплату труда по итогам отчетного года (22,9%) были существенно ниже, чем по итогам 2005 года (25,6%), в котором была проведена индексация окладов сотрудников банка с целью компенсации накопившегося разрыва в уровне оплаты труда работников банка и рыночного уровня оплаты труда. В то же время, несмотря на рост среднемесячной оплаты труда работников Сбербанка России в 2007 году до 21,7 трлн. рублей, она на 22% остается ниже соответственного уровня оплаты труда работников финансовой сферы, который по данным Федеральной службы государственной статистики на 1 января 2007 года составил 27,8 трлн. рублей [51].

Из таблицы 9 видно, что в 2007 году превышение доходов над расходами составило 121,8 млрд. рублей против 70,0 млрд. рублей в 2005 году. Темпы роста доходов опередили темпы роста расходов банка (122,2% и 116,4% соответственно). Это привело к увеличению прибыли на 39,6% или на 19,3 млрд. рублей. Прибыль к концу 2007 года составила 87,9 млрд. рублей, что в 2 раза больше результата 2005 года, о чем свидетельствует норма прибыли (К1) за 2007 год, которая 27,2%, что на 2,5% больше нормы прибыли 2006 года, что мы и наблюдаем по данным таблицы 10. Несмотря на высокую способность активов создавать доход (К3) 11,2% в 2007 году и 12,1% в 2006 году, прибыльность активов (К2) остается на относительно низком уровне – 2,5%. Доля прибыли в доходах за отчетный год составила 22,6% против 17,3% за 2005 год, а доля прибыли в расходах – 31,8% против 24,0% соответственно. Можно сделать вывод, что большая часть прибыли направляется на расходы банка [32].

Таблица 10. Динамика показателей прибыльности работы Сбербанка России за 2005 – 2007 года

|

Коэффициенты |

Годы |

Отклонение, (+/-) | |||

|

2005 |

2006 |

2007 |

2005 -2006 гг. |

2006 -2007 гг. | |

|

К1 = П/К (норма прибыли),% |

25,2 |

24,7 |

27,2 |

-0,5 |

+2,5 |

|

К2 = П/А (прибыльность активов),% |

2,2 |

2,5 |

2,5 |

+0,3 |

Х |

|

К3 = Д/А (доходность активов),% |

13,0 |

12,6 |

11,2 |

-0,4 |

-1,4 |

|

К4 = П/Д (доля прибыли в доходах),% |

17,3 |

19,7 |

22,6 |

+2,4 |

+2,9 |

|

К5 = П/Р (доля прибыли в расходах),% |

24,0 |

26,5 |

31,8 |

+2,5 |

+5,3 |

|

Средняя величина доходов на одного работника (Д/Ссч), тыс. руб. |

1 101,9 |

1 356,8 |

1 599,7 |

+254,9 |

+242,9 |

|

Средняя величина расходов на одного работника (Р/Ссч), тыс. руб. |

795,6 |

1 011,5 |

1 136,6 |

+215,9 |

+121,1 |

|

Эффективность работы банка в целом (П/Ссч), тыс. руб. |

191,2 |

267,7 |

360,7 |

76,5 |

93,0 |

В приведенной выше таблице видно, что наибольший размер дохода на

одного работника приходится на 2007 год, он составил 1 599, 7 тыс. рублей, что на 497,9 тыс. рублей больше аналогичного показателя в 2005 году. Средний доход в расчете на одного человека постоянно растет. Темп прироста составил 17,9%, что больше темпа прироста расходов на 5,5%. Расходы в расчете на одного работника так же увеличиваются, но более медленными темпами. Так, например, средняя величина дохода за 2006 – 2007 года увеличилась на 242,9 тыс. рублей, а средняя величина расходов на 125,1 тыс. рублей, что в 2 раза меньше. Все это обуславливает повышение эффективности работы банка на 40% в 2006 году и на 34,7% в 2007 году.

Подводя итоги второй главы можно сказать, проведенный анализ свидетельствует о стабильном положении Сбербанка России за период 2005 – 2007 годов. Пропорция между активами, приносящими доход и неработающими активами, имеет тенденцию в сторону увеличения первых на 10%, что повлияло на рост прибыли на 39,7%. Доля просроченной задолженности осталась на уровне 1,1%, а темп роста безнадежных кредитов составил 2,9% против 96,9% в 2006 году, что свидетельствует о том, что активы банка обладают достаточно низкой степенью риска, что положительно влияет на уровень его ликвидности. Увеличились собственные средства на 26,7%, что связано с приростом прибыли на 24,9 млрд. рублей и увеличением уставного капитала на 59,0 млрд. рублей, которое произошло из-за переоценки основных средств, что в свою очередь привело к росту нормативов ликвидности. Предпочтение долгосрочных кредитов краткосрочным говорят о высоком качестве и диверсификации кредитного портфеля. Диверсификация кредитного портфеля способствует снижению рисков, а, следовательно, увеличило коэффициенты ликвидности Сбербанка России. Показатель отношения затрат к доходам за 2007 год составил 47,7% Увеличение рентабельности капитала, активов, доходов, расходов привело к повышению эффективности работы банка в целом практически на 100%, что также положительно повлияло на уровень ликвидности. Следовательно, банк постоянно обладает ликвидными средствами в достаточном объеме.