Управление банковской ликвидностьюРефераты >> Банковское дело >> Управление банковской ликвидностью

Актуальность проблемы разработки всестороннего и четкого определения критериев ликвидности, анализ которой дает максимум информации для оценки устойчивости банка, продиктована необходимостью более тщательного заключения о финансовом состоянии и перспективах развития банка как для его клиентов вкладчиков и кредиторов, так и Центрального банка, осуществляющего надзор за деятельностью кредитных операций [37].

Ликвидность является гарантом стабильности банковской системы, а также залогом доверия со стороны населения. Ликвидность банка характеризуется такими чертами, как надежность и финансовая устойчивость. Под надежностью понимается гарантия того, что банк в своей деятельности наряду с собственными коммерческими интересами обеспечивает сохранность средств, доверенных ему вкладчиками, и выполняет другие принятые на себя обязательства, обычно это достигается посредством диверсифицированного подхода при размещении привлеченных ресурсов [40].

Ликвидность для коммерческого банка выступает, как способность банка обеспечивать своевременное выполнение в денежной форме своих обязательств по пассиву. Ликвидность банка определяется сбалансированностью активов и пассивов баланса банка, степенью соответствия сроков размещенных активов и привлеченных банком пассивов.

Нормативный документ Банка России («Инструкция» от 16 января 2004г. № 110-И) определяет банковскую ликвидность следующим образом: «Под ликвидностью банка понимается способность банка обеспечивать своевременное выполнение своих обязательств» [4].

Известный ученый Дж. Синки следующим образом рассматривает данное понятие: «Ликвидность необходима банкам главным образом, чтобы быть готовыми к изъятию депозитов и удовлетворять спрос на кредиты. Неожиданные изменения потоков создают для банков проблемы ликвидности» [27].

Американский экономист Э.Рид применительно к банку следующим образом подходит к данной проблеме: «Банк считается ликвидным, если суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из иных источников, достаточны для своевременного погашения долговых и финансовых обязательств. Кроме того, банк должен иметь достаточный ликвидный резерв для удовлетворения любых непредвиденных финансовых нужд» [33].

С учетом вышеизложенного можно сделать вывод о том, что ликвидность банка непосредственно связана с теми активами, которыми располагает банк. Дж. Синки писал: «Способность банка…. обеспечивать ликвидность требует наличия высоко ликвидных и легко перемещаемых финансовых активов. Требование ликвидности означает, что финансовые активы должны быть доступны для владельцев в кратчайшее время (в течение дня или того менее) по номиналу. Требование перемещаемости означает, что права на владение финансовыми активами должны быть передаваемыми по номиналу другому экономическому субъекту, причем в форме, приемлемой для него» [22].

В своей книге «Финансовый анализ в коммерческих банках» В.Е. Черкасов трактует понятие ликвидности следующим образом: «Ликвидность – способность банка выполнять в срок свои обязательства, причем не только по возрасту вложенных средств с выплатой соответствующего вознаграждения в виде процента, но и по выдаче кредитов» [30].

В книгах О.И. Лаврушиной говорится о ликвидности баланса. Баланс ликвиден, если его состояние позволяет за счет быстрой реализации средств по активу покрывать срочные обязательства по пассиву [19].

Все приведенные трактовки ликвидности отличаются друг от друга, но все они сходятся на одном: нужно своевременно осуществлять платежи по свои обязательствам. Понятие «ликвидность коммерческого банка» означает возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков. Она базируется на постоянном поддержании объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем оперативного управления их структурными элементами.

Ликвидность – это индикатор здоровья банка, и возникновение проблем с ликвидностью является первым симптомом его нарушения. Ликвидность прямым образом зависит от платежеспособности. Платежеспособность трактуется как способность банка в должные сроки и в полном объеме отвечать по своим обязательствам (перед вкладчиками - по выплате депозитов, акционерами – по выплате дивидендов, государством – по уплате налогов, персоналом – по выплате заработной платы). Проблема платежеспособности банка оставалась и остается актуальной. В настоящее время центральные банки стран с развитой экономикой регулируют платежеспособность коммерческих банков посредством установления ограничений их обязательств, предела задолженности одного заемщика, введения особого контроля за выдачей крупных кредитов, создания системы рефинансирования коммерческих банков и обязательного резервирования части привлеченных средств, проведения процентной политики и осуществления операций с ценными бумаги на открытом рынке [43].

В мировой банковской теории и практике ликвидность принято понимать как «запас» или как «поток». При этом ликвидность как «запас» включает в себя определение уровня возможности коммерческого банка выполнять свои обязательства перед клиентами в определенный конкретный момент времени путем изменения структуры активов в пользу их высоколиквидных статей за счет имеющихся в этой области неиспользованных резервов. Ликвидность как «поток» анализируется с точки зрения динамики, что предполагает оценку способности коммерческого банка в течение определенного периода времени изменять сложившийся неблагоприятный уровень ликвидности или предотвращать ухудшение достигнутого, объективно необходимого уровня ликвидности (сохранять его) за счет эффективного управления соответствующими статьями активов и пассивов, привлечения дополнительных заемных средств, повышения финансовой устойчивости банка путем роста доходов [31].

Таким образом, каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне на основе как анализа ее состояния, складывающегося на конкретные периоды времени, так и прогнозирования результатов деятельности и проведения в последующем научно обоснованной экономической политики в области формирования уставного капитала, фондов специального назначения и резервов, привлечения заемных средств сторонних организаций, осуществления активных кредитных операций.

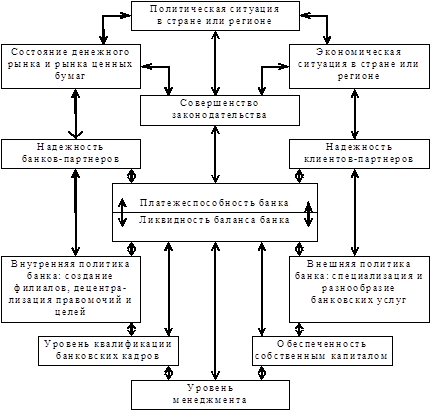

На рисунке 1 видно, что на ликвидность банка оказывают влияние как макроэкономические, так и микроэкономические факторы.

Рис. 1. Факторы, влияющие на ликвидность и платежеспособность банка

К макроэкономическим факторам, определяющим ликвидность коммерческого банка, относятся: совокупность законодательных, юридических и правовых норм банковской деятельности; структура и стабильность банковской системы; состояние денежного рынка и рынка ценных бумаг. К числу основных микроэкономических факторов можно отнести: ресурсную базу коммерческого банка, качество инвестиций, уровень менеджмента, а также функциональную структуру и мотивацию деятельности банка [19].