Управление рисками в страховой организацииРефераты >> Банковское дело >> Управление рисками в страховой организации

Выделяют несколько этапов идентификации рисков:

· исследование структуры риска, а именно, выявление опасностей, подверженность риску, уязвимость. Под подверженностью риску понимается количественная единица. Уязвимость представляет собой интенсивность проявления риска, чаще всего она выражается в количественном измерении, но если такой возможности нет, выявляются различные факторы влияния на риск. На этом этапе риск-менеджер получает представление о имеющихся рисках.

· Анализ причин возникновения неблагоприятных событий и их отрицательных последствий. Данный этап представляет собой подробное изучение отдельных рисков (причинно-следственные связи между факторами риска, возникновением неблагоприятных событий и вызванным ими появлением ущерба).

· Комплексный анализ рисков. Указанный этап предполагает изучение всей совокупности рисков в целом, что дает целостную, комплексную картину рисков, с которыми сталкивается фирма. Комплексное рассмотрение рисков позволяет учесть не только воздействие инструментов на риск, но и проанализировать связи внутри системы. Это очень важно для пятого этапа управления рисками, когда принимаются решения о совершенствовании системы управления.

Большую роль в идентификации и анализе рисков играет информация.

Полная и достоверная информация важна для планирования деятельности страховой компании, для формирования страхового портфеля, который учитывает как показатели прошлых периодов, так и обеспечивает получение информации о будущих характеристиках портфеля. По способу получения информации, ее можно разделить на внутреннюю и внешнюю. Как правило, использования только внутренней информации оказывается недостаточно, поэтому страховая компания использует также статистические данные деятельности конкурентов, данные об авариях, произошедших в других странах, таблицы смертности и пр. Также источники информации удобно разбить на следующие группы:

· организационная схема и схема принятия решений (информация о специфике распределения ответственности за принятие управленческих решений);

· схемы денежных, ресурсных и информационных потоков;

· опросы, опросные листы;

· статистика;

· документация;

· описание произошедших аварий;

· инспекции и экспертизы. [8, с.75]

Данный этап управления рисками будет подробно рассмотрен в сводной таблице, где помимо характеристик будут даны также методы воздействия на риски, альтернативные варианты минимизации ущерба.

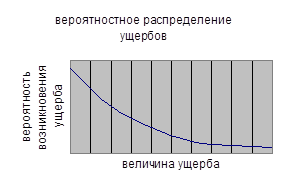

В рамках идентификации риска следует использовать метод наглядной визуализации риска. Графическое изображение риска позволяет наглядно оценить масштабы ущерба и частоту возникновения неблагоприятных событий, данная зависимость представлена на графике:

из графика видно, распределение ущербов имеет форму убывающей кривой, это говорит о том, что катастрофические риски имеют наименьшую вероятность возникновения, но приносят наибольшие ущербы.

Глава III

Анализ методов управления рисками

На данном этапе управления рисками исследуются методы воздействия на риск с целью препятствовать реализации его негативных последствий. Так как классифицировать риски можно различными способами, то и методов воздействия на них тоже большое количество. Их можно разбить на группы:

1) трансформация рисков:

· отказ от риска;

· снижение частоты ущерба;

· снижение величины ущерба;

· разделение риска;

· аутсорсинг риска;

2) финансирование рисков:

· покрытие убытков из текущего дохода (собственные свободные средства);

· покрытие убытков из резервов (страховые резервы);

· покрытие убытков за счет использования займа;

· покрытие убытков за счет целевых поступлений;

· покрытие убытков за счет резервов организации, предусмотренных ее организационно-правовой формой.

Более подробно рассмотрим первую группу методов воздействия на риск:

Эта группа представляет собой комбинацию методов, направленных на крупные риски, уменьшить которые бывает просто невозможно, - это риск банкротства, риск преждевременной смерти сотрудников и т.д. Даже если такие риски могут быть частично уменьшены, это практически не снижает последствий их реализации. Поэтому наилучшим методом работы с ними может быть попытка вообще избежать всех возможностей их возникновения, т.е уклонение от опасностей как структурных характеристик соответствующих рисков». [8, с.91]

Метод снижения частоты ущербы от реализации риска заключается в проведении превентивных мероприятий. Он применяется, когда вероятность наступления ущерба велика, а величина небольшая. Следует учесть, что если стоимость превентивных мероприятий оказывается выше денежной стоимости ущерба от возникновения риска, то от этого метода, как правило, следует отказаться, но некоторые предупредительные мероприятия могут оправдать себя лишь спустя длительный срок.

Существуют риски, величина ущерба которых достаточно велика, а вот частота реализации – нет. В этом случае используется метод снижения величины возможных убытков, который также представляет собой проведение превентивных мероприятий, но направленных на снижение размера возможного ущерба. В свою очередь, примером данного метода будет являться проведение предупредительных мероприятий и диагностики на поездах дальнего странствия.

Сущность метода разделения риска состоит в создании такой ситуации, при которой ни один отдельный случай не приведет к возникновению серии новых убытков. Этот метод может осуществляться в двух формах:

· дифференциация рисков, т.е. когда источники возникновения риска пространственно разделены между собой. Это позволяет избежать крупного ущерба или минимизировать его.

· дублирование: форма дублирования предполагает создание копий, дубликатов документов или приобретение дополнительного аналогичного оборудования.

Аутсорсинг риска: метод аутсорсинга рисков заключается в передаче ответственности за возникновение неблагоприятного события сторонней организации. Примером аутсорсинга в страховой организации может служить заключение договора на охрану территории с охранным предприятием. Этот метод применяется тогда. Когда можно четко определить опасность.

Вторая группа методов представляет собой финансовые механизмы сокращения и передачи риска. Если величина потенциальных убытков от реализации риска невелика, а финансовое возможности страховой организации достаточны, то такой риск может быть покрыт за счет текущих денежных потоков (собственных свободных средств), при этом создавать дополнительные фонды нет необходимости. Примером такого риска могут служить хозяйственные аварии. Не затрагивающие непосредственно страховую деятельность.

При возникновении страхового случая с учетом соблюдения договора страхования, страховщик обязан выплатить страхователю страховое возмещение (покрытие). Для этой цели страховые организации формируют страховые резервы, которые представляют собой страховые премии, являющиеся средствами страхователей.