Управление рисками кредитных портфелейРефераты >> Банковское дело >> Управление рисками кредитных портфелей

От того, на сколько хорошо банки реализуют свои кредитные функции, во многом зависит экономическое состояние регионов, которые ими обслуживаются.

Таким образом, для обеспечения интересов и банка, и общества в целом в условиях постоянной потребности в кредитных ресурсах существует объективная необходимость выработки стратегии управления кредитным портфелем в целом, а так как кредитный риск – это неотъемлемая часть любой кредитной операции, то назревает необходимость управления риском кредитного портфеля в частности[10].

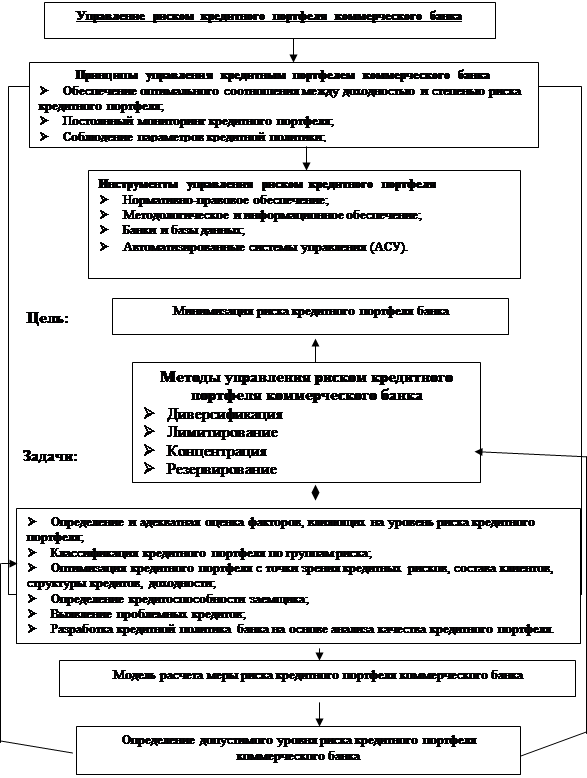

Управление риском кредитного портфеля коммерческого банка базируется прежде всего на принципах управления кредитным портфелем. К ним относятся:

1. Ликвидность.

Обеспечение ликвидности – первоочередная задача управления кредитным портфелем. Это означает, что банк в любое время должен иметь достаточное количество наличности для текущих выплат.

2. Риск.

Уменьшение риска при выборе активов также является важной проблемой управления кредитным портфелем. Фактически, с проблемой риска связаны все последующие принципы управления.

3. Диверсификация.

Один из основных принципов. Он состоит в распределении кредитного портфеля между собой размерами собственного капитала, формами собственности и условиями деятельности. Выделяют 3 основных направления:

Ø Отраслевая диверсификация;

Ø Географическая диверсификация;

Ø Портфельная диверсификация;

4. Специализация.

Дает возможность банку лучше знать рынок, финансовое положение потенциальных клиентов, а, значит, и получать большую прибыль. Часто банки специализируются на предоставлении кредитов предприятиям определенной отрасли. Это позволяет банку глубже изучить финансовое состояние заемщиков в этой отрасли, знать их “сильные” и “слабые” стороны и благодаря этому легче решать проблему “нежелательного выбора” и проблему “морального риска”

5. Управление рисками.

5.1 Нежелательный выбор.

Эта проблема заключается в том, что банк, выбирая кому предоставить кредит, стремится разметить свои средства под более высокие проценты. Но часто, именно те инвесторы, которые желают получить кредит для очень рискованных проектов, предлагаю более высокие проценты, и поэтому чаще всего попадают в избранники банка. Но фактически это менее желательные для банка клиенты, т.к. вероятность невозврата ими долг очень высока.

5.2 Моральный риск.

Он возникает после того, как кредит предоставлен, и предусматривает растрату кредита на более рисковые проекты, чтобы получить более высокую прибыль, чем планировалось.

5.3. Мониторинг.

После предоставления кредита банк осуществляет постоянный контроль за выполнением условий кредитного договора. Он заключается в том, что заемщик предоставляет банку информацию о предстоящих объемах своей деятельности.

5.4. Асимметричность информации.

В отношениях “кредитор – заемщик” существует определенная асимметричность информации: сторона, которая предоставляет кредит, располагает меньшим объемом информации о стороне, которая получает, и о том, каким образом использует. Для того, чтобы уменьшить нежелательный выбор, моральный риск и иметь возможность осуществлять мониторинг, банки тратят значительные средства на сбор и анализ информации.

5.5. Проверка и отбор.

5.6. Компенсационный баланс.

Стремление обеспечить надежность возврата ссуды создало еще один способ управления кредитами. Это требование обязательного удержания заемщиком так называемого компенсационного баланса в данном банке. Значение его заключается в возможности банка контролировать использование средств клиентом, следя за его счетом.

5. Постоянные клиенты банка.

Банки заинтересованы в установлении длительных отношений с клиентом, что является одним из принципов управления кредитным портфелем в целом, и кредитным риском банковского портфеля в частности. Это дает банку возможность получения большего количества информации, без особых дополнительных затрат.

6. Процентный риск.

Таким образом, опираясь на вышеперечисленные ними принципы, менеджеры банка решают следующие задачи управления риском кредитного портфеля:

1. Определение и адекватная оценка факторов, влияющих на уровень кредитного риска. Определив и оценив эти факторы, банк может избежать или минимизировать риск кредитного портфеля, предупредить потери по кредитным операциям;

2. Классификация кредитного портфеля по группам риска. Позволяет банку определить размер резерва на возможные потери по сомнительным долгам, который ему необходимо сформировать, что обеспечит ему покрытие убытков в случае невозврата кредита;

3. оптимизация кредита с точки зрения кредитных рисков, состава клиентов и структуры кредитов. Предполагает наличие качества кредитного портфеля, а, следовательно, предупредить потери по кредитным операциям;

4. Определение кредитоспособности заемщика и возможного изменения его финансового положения с цель прогнозирования кредитного риска;

5. Выявление ранее проблемных кредитов. Защищает банк от возникновения кредитных отношений с ненадежным заемщиком;

6. Разработка кредитной политики банка и её корректировка на основе проведенного анализа качества кредитного портфеля.

Данные задачи управления риском кредитного портфеля решаются с применением таких инструментов, которые представляют собой систему рычагов воздействия, направленных на предотвращение или уменьшение возникновения ущерба по кредитным операциям коммерческого банка. К ним целесообразно отнести[15]:

Ø Нормативно-правовое обеспечение;

Ø Методическое обеспечение;

Ø Информационное обеспечение;

Ø Автоматизированные системы управления (АСУ);

Ø Банки и базы данных.

Совокупность использования этих рычагов позволяет коммерческому банку поддерживать доходность на определенном уровне и не превращать кредитную деятельность в убыточную, а, следовательно, учитывать и минимизировать кредитный риск.

Использование этих рычагов имеет отображение в методах управления и регулирования риска кредитного портфеля банка. К ним относятся:

o Диверсификация;

o Концентрация;

o Лимитирование;

o Резервирование;

Так, метод диверсификации заключается в разделении ссуд среди широкого круга заемщиков, которые отличаются друг от друга как характеристиками (размер каптала, форма собственности), так и условиями деятельности (отрасль экономики, географический регион).

Концентрация является понятием, противоположным по экономическому смыслу диверсификации. Концентрация кредитного портфеля означает сосредоточение кредитных операций в определенной отрасли либо на определенной территории. При формировании кредитного портфеля, следует придерживаться определенного уровня концентрации, т. к. каждый банк работает в конкретном сегменте рынка и специализируется на обслуживании определенной клиентуры. Однако чрезмерная концентрация значительно увеличивает уровень кредитного портфельного риска.

Лимитирование, как метод управления кредитным риском, основано на установлении максимально допустимых размеров предоставленных займов, что позволяет в свою очередь ограничить риск. Благодаря установленным лимитам кредитования банкам удается избежать критических затрат вследствие необдуманной концентрации кредитного риска, а также диверсифицировать кредитный портфель и обеспечить стабильную прибыль.

|