Управление рисками кредитных портфелейРефераты >> Банковское дело >> Управление рисками кредитных портфелей

|

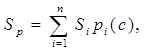

Рисунок 2.1. Управление риском кредитного портфеля коммерческого банка

Резервирование. Создание резервов для возмещения потерь по кредитным операциям коммерческих банков как метод управления риском кредитного портфеля банка состоит в аккумуляции части средств на специальном счете для компенсации невозвращенных кредитов. Резервы повышают надежность и стабильность банковской системы, а также служат для защиты вкладчиков, кредиторов и акционеров.

Полностью схема управления риском кредитного портфеля коммерческого банка представлена на рисунке 2.1.

На рисунке продемонстрированы принципы управления кредитным портфелем коммерческого банка, Инструменты управления риском кредитного портфеля, методы управления риском кредитного портфеля коммерческого банка, цели и задачи управления кредитным портфелем коммерческого банка, определение допустимого уровня риска кредитного портфеля коммерческого банка и модель расчета меры риска кредитного портфеля коммерческого банка

2.2 Модель управления риском кредитного портфеля коммерческого банка

Таким образом, риск кредитного портфеля является одним из наиболее значимых для банка рисков. Как уже отмечалось ранее, доход по кредитным операциям составляет практически 50 % всех доходов коммерческого банка, а кредитный риск – это неотъемлемая часть любой кредитной операции, которая возникает вне зависимости от “желания” банка, а значит, носит объективный характер. Поэтому возникает необходимость учета риска кредитного портфеля с помощью системы качественных и количественных показателей, и принятия на их основе решения о применении методов управления риском кредитного портфеля коммерческого банка.

Для оценки степени рискованности кредитного портфеля коммерческий банк использует систему различных показателей[16]:

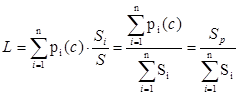

1. Возможная (ожидаемая) величина убытков по кредитному портфелю:

где

где

Si – сумма i – го кредитного договора, i = 1, 2, …, n;

![]() – вероятность возникновения убытков по i–му договору (показатель риска).

– вероятность возникновения убытков по i–му договору (показатель риска).

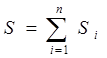

2. Средневзвешенный кредитный портфельный риск:

3. Дисперсия (вариация) как мера кредитных рисков по отношению к кредитному портфелю банка:

, где

, где

4. Среднеквадратическое отклонение риска кредитного портфеля коммерческого банка.

![]()

Таким образом, дисперсия и среднеквадратическое отклонение характеризуют меру распределения кредитных рисков кредитного портфеля относительно средневзвешенного кредитного риска. Эти показатели отображают дифференцированность кредитного портфеля относительно риска. Однако дисперсия и среднеквадратическое отклонение отображают меру распределения кредитных рисков кредитного портфеля как в положительную (т.е. их значения меньше значения средневзвешенного портфельного риска), так и в отрицательную сторону (т.е. их значения больше значения средневзвешенного портфельного риска). Поэтому эти показатели не дают возможности однозначно оценить степень риска данного кредитного портфеля. Поэтому с этой целью целесообразно использовать такой показатель, как семивариация кредитного риска.

Позитивная семивариация как степень кредитного риска относительно кредитного портфеля:

, где

, где

n – объем кредитного портфеля;

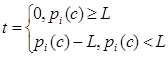

t –отклонения кредитных рисков кредитного портфеля от средневзвешенного кредитного риска, т. е.:

Негативная семивариация как степень кредитного риска относительно кредитного портфеля банка:

, где

, где

n – объем кредитного портфеля;

l –дополнительные отклонения кредитных рисков кредитного портфеля от средневзвешенного кредитного риска, т.е.:

Отсюда находим позитивное (1) и негативное (2) семиквадратическое отклонение:

![]() ,(1)

,(1)

![]() , (2)

, (2)

Следовательно, чем больше позитивная семивариация (позитивное среднее семиквадратическое отклонение) кредитных рисков по отношению к кредитным договорам, формирующим кредитный портфель, и чем меньше их негативная семивариация, тем ниже степень рискованности данного кредитного портфеля.

Для расчета степени риска кредитного портфеля используется также коэффициент асимметрии:

Таким образом, чем меньше коэффициент асимметрии, тем меньше рискованность кредитного портфеля.

Итак, исходя из всего вышеперечисленного, система оценки меры риска кредитного портфеля коммерческого банка является основополагающим фактором в дальнейшем хеджировании рисков.

2.3 Характеристика формирования кредитных портфелей коммерческими банками Республики Казахстан

Диверсификация портфеля означает распределение ссуд между широким кругом клиентов из различных отраслей и использованием различных компаниям из различных отраслей меньшими суммами на более короткий срок и большему количеству заемщиков. АО «Казкоммерцбанк», АО «Банк Туран Алем» и некоторые другие крупные банки практикуют диверсификацию обеспечения кредитов. В одном случае кредиты выдаются под обеспечение материальных ценностей, в другом - под залог ценных бумаг, в третьем - под банковскую гарантию, в четвертом - под поручительство третьего юридического лица и т.д.

Географическая диверсификация ориентирует на привлечение клиентов из различных географических регионов или стран.

Диверсификация по срокам погашения предполагает выдачу и привлечение ссуд в различные сроки, речь идет о том, чтобы поступление и выплата средств, связанных с кредитованием по различным срокам, давали бы банке возможность определенного финансового маневра и исключили бы случаи невыполнения банком своих обязательств перед клиентами.

Когда все остальные способы минимизации банковских рисков окажутся исчерпанными, для этой цели может быть использован собственный капитал банка. За счет него могут быть компенсированы убытки от рискованных кредитов. Эта крайняя мера позволит банку продолжить свою деятельность. Эта мера возможна и дает эффект, если убытки банка не столь велики и их еще можно компенсировать.

В зарубежной банковской практике отмечается, что банкиры несут ответственность в отношении кредитных рисков лишь в двух основных областях - это умение преодолевать риск (знания) и способность принимать правильные управленческие решения (менеджмент).