Финансовая устойчивость коммерческих банковРефераты >> Банковское дело >> Финансовая устойчивость коммерческих банков

Расчетный этап включает в себя определение видов и необходимого числа аналитических таблиц, выбор методов анализа, форм отображения динамики и структуры исследуемых показателей, проведение необходимых расчетов.

На заключительном (аналитическом) этапе анализа проводится описание полученных результатов расчета, делаются выводы, готовятся аналитические записки, комментарии доклады. При этом надо иметь в виду, что (как и в экспресс-анализе) результаты выполненных аналитических процедур не должны являться единственным и безусловным критерием для окончательного заключения о финансовом состоянии банка.

Финансовое состояние банков характеризуется достаточностью капитала, качеством активов, ликвидностью баланса, эффективностью деятельности, уровнем управления (менеджмент) банка.

Капитал (собственные средства) коммерческого банка выполняет несколько важных функций в ежедневной деятельности и для обеспечения долгосрочной жизнедеятельности банка.

Во-первых, капитал служит для защиты от банкротства, компенсируя текущие потери до решения возникающих проблем.

Во-вторых, капитал обеспечивает средства, необходимые для создания, организации и функционирования банка до привлечения достаточного количества депозитов. Новому банку нужны средства еще до его открытия.

В-третьих, капитал поддерживает доверие клиентов к банку и убеждает кредиторов в его финансовой силе. Капитал должен быть достаточно велик для обеспечения уверенности заемщиков в том, что банк способен удовлетворить их потребности в кредитах, даже если экономика переживает спад.

В-четвертых, капитал обеспечивает средства для организационного роста, предоставления новых услуг, выполнения новых программ и закупки оборудования. В период роста банк нуждается в дополнительном капитале для поддержки и защиты от риска, связанных с предоставлением новых услуг и развитием банка (в том числе созданием филиалов).

Качество активов оценивается с точки зрения их возвратности (для кредитного портфеля) и способности своевременно и без потерь обращаться в платежные средства (для ценных бумаг и основных средств).

Так как выдача ссуд составляет основу активных операций банка, то они (по мере возвращения) являются основным источником для погашения обязательств перед клиентами. Поэтому затруднения при возврате средств банку могут вызвать наиболее серьезные сбои в его работе. Таким образом, надежность банка во многом будет определяться двумя величинами – размером кредитного портфеля (как основного источника риска) и объемом просроченной задолженности (потерянные активы).

Ликвидность оценивается на основе способности банка превращать свои активы в денежные или другие платежные средства для оплаты предъявляемых обязательств, в случае, если имеющихся в наличие платежных средств, для этого не хватает.

Банки должны иметь доступные ликвидные активы, которые можно легко обратить в наличность или возможность увеличить свои фонды при малейшем намеке на требование выполнения обязательств.

Управление ликвидностью банка включает в себя проведение как активных, так и пассивных операций, подразумевая наличие доступных ресурсов для быстрого увеличения ликвидности.

Все приведенные виды анализа коммерческого банка, используются в Республике Татарстан.

2.2. Общий анализ финансовой устойчивости коммерческих банков РТ

Банковский сектор республики представлен сегодня 124 кредитными организациями (включая филиалы иногородних банков). В частности, на 1 января 2002 года в республике функционировали 24 самостоятельных банка и 50 их филиалов, а также 47 филиалов, головные банки которых расположены за пределами республики, в том числе 42-Сбербанка РФ и по одному филиалу иногородних банков Башпромбанка, Российский кредит (Москва) и коммерческого «Волга-Кредит» банка (Самара), Межкомбанка (Москва), Импексбанка (Москва).[32]

Кроме того, с 1998 года в республике действует одна небанковская кредитная организация «Кредит-Казань».

По состоянию на 1 января 2002 года лицензию на осуществление операций с иностранной валютой имеют 17 банков, зарегистрированных в Татарстане, 7 филиалов иногородних банков и НКО. Три филиала имеют лицензию на проведение операций с драгоценными металлами.

Суммарный зарегистрированный уставной капитал действующих кредитных организаций республики вырос за год более чем на треть (на 1,0 млрд. рублей) и достиг к 1 января 2002 года 4 млрд. рублей. Собственные средства банков Республики Татарстан возросли за отчетный год почти на 30% и достигли на 1 января 2002 года 4,9 млрд. рублей.

За отчетный год увеличили свои собственные средства 20 банков республики на общую сумму 1,1 млрд. рублей.

Стоит также заметить, что в рейтинге российских банков среди 200 крупнейших банков России по размеру собственному капитала на 1 декабря 2001 года значились наши банки «Ак барс», «Девон-Кредит», «Казанский», «Татфондбанк», «Татагропромбанк», «Спурт».[33]

В 2001 году произошел рост капитала во многих банках Татарстана. Такое положение дел особенно радует, поскольку рост капитала придает банкам стабильности и надежности, возможности исполнять обязательства за счет собственных средств и повышает инвестиционный потенциал. Правда, несмотря на устойчивую положительную тенденцию, совокупный объем собственных средств республиканских банков остается пока ниже послекризистного уровня.

Обращает на себя внимание тот факт, что в отчетном году в республике произошли заметные сдвиги по шкале финансовой устойчивости. Число проблемных банков сократилось с 9- на начало года до 6- на конец года.

Существенно выросли масштабы банковских операций. За отчетный год, валюта сводного баланса, отражающая весь объем средств кредитных организаций, увеличилась более чем на треть.

Позитивным моментом в развитии банковской системы республики является интенсивный рост ресурсной базы кредитных организаций, как за счет роста привлеченных средств, так и за счет роста собственных средств.

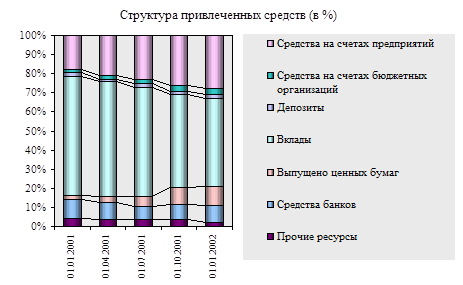

В отчетном году произошли изменения в структуре привлеченных средств.

Рис.2.2.1

Структура привлеченных средств[34]

Более половины (56,6 %) всех мобилизуемых кредитными организациями ресурсов привлечены самостоятельными банками, 38,3 %- Сбербанком Татарстан, 5%- другими филиалами иногородних банков и лишь 0,07%- небанковской кредитной организацией.

В 2001 году данное соотношение было в пользу Банка Татарстан, который аккумулировал средства в размере 52,8 % от всей суммы привлеченных средств, а самостоятельные банки – 43,5 %.

Основным источником ресурсов для проведения активных операций банков остаются средства на счетах клиентов-83 % в совокупном объеме привлеченных ресурсов.

Остатки средств на этих счетах увеличились за отчетный год в 2,1 раза и достигли на 1 января 2002 года 22532,9 млн. рублей.

|