Формирование и оценка депозитной политики коммерческого банкаРефераты >> Банковское дело >> Формирование и оценка депозитной политики коммерческого банка

Рассматривая депозитную политику банка как один из элементов банковской политики в целом, необходимо исходить из того, что основной целью депозитной политики является привлечение как можно большего объема денежных ресурсов по наименьшей цене. Успешная реализация этой многогранной цели депозитной политики банка предполагает решение в процессе ее формирования таких задач, как:

- содействие в процессе проведения депозитных операций получению банковской прибыли или созданию условий для получения прибыли в будущем;

- поддержание необходимого уровня банковской ликвидности;

обеспечение диверсификации субъектов депозитных операций и сочетание разных форм депозитов;

- поддержание взаимосвязи и взаимной согласованности между депозитными операциями и операциями по выдаче ссуд по суммам и срокам депозитов и кредитных вложений;

- минимизация свободных средств на депозитных счетах;

- проведение гибкой процентной политики;

- постоянное изыскание путей и средств уменьшения процентных расходов по привлеченным ресурсам;

- развитие банковских услуг и повышение качества и культуры обслуживания клиентов.

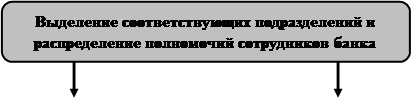

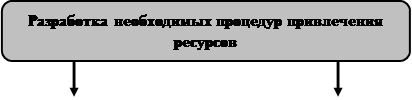

Механизм формирования депозитной политики коммерческого банка схематично представлен на рисунке 1.1. От эффективности функционирования данного механизма во многом зависит успешное выполнение целей и задач, которые ставятся банком в процессе разработки и проведения депозитной политики.

Каждый из этапов формирования депозитной политики коммерческого банка непосредственно связан с остальными и является обязательным для формирования оптимальной депозитной политики и правильной организации депозитного процесса.

Критерием качества депозитов является их стабильность. Чем больше стабильная часть депозитов, тем выше ликвидность банка, поскольку в этой части аккумулированные ресурсы не покидают банк. Увеличение стабильной части депозитов снижает потребность банка в ликвидных активах, так как предполагает возобновляемость обязательств банка.

| |||||

| |||||

| |||||

| |||||

Рис. 1.1. – Порядок формирования депозитной политики коммерческого банка

Анализ состояния различных видов депозитов, проведенный зарубежными исследователями[2], показал, что наибольшей стабильностью обладают депозиты до востребования. Этот вид депозитов не зависит от уровня процентной ставки. Его принадлежность к тому или иному банку в большей мере обусловлена такими факторами, как: качество и быстрота обслуживания; надежность банка; разнообразие услуг, предлагаемых вкладчикам; близость расположения банка от клиента. Меньшей стабильностью, по данным обследования зарубежных исследователей, обладают остатки срочных и сберегательных депозитов. На их закрепленность за конкретным банком оказывает влияние уровень процентной ставки. Поэтому они подвержены миграции в случае определенных колебаний уровня депозитного процента, устанавливаемого разными банками.

Анализ сложившейся практики свидетельствует, что формирование депозитной базы любого коммерческого банка, как процесс сложный и трудоемкий, связано с большим количеством проблем как субъективного, так и объективного характера.

К субъективным проблемам относятся такие, как:

- масштабы деятельности и слабая капитальная база российских коммерческих банков;

- отсутствие заинтересованности руководства банка в привлечении средств клиентов, особенно населения, что продиктовано тактическими и стратегическими целями и задачами банка;

- недостаточный уровень и качество высшего и среднего менеджмента;

отсутствие в большинстве российских банков научно-обоснованной концепции проведения депозитной политики;

- недостатки в организации депозитного процесса: отсутствие соответствующего подразделения в банке; низкий уровень постановки маркетинговых исследований депозитного рынка; ограниченный спектр предлагаемых депозитных услуг и так далее.

Среди объективных факторов выделяются следующие:

- прямое и косвенное воздействие государства и государственных органов на коммерческие банки;

- влияние макроэкономики, воздействие мировых финансовых рынков на состояние российского денежного рынка;

- межбанковская конкуренция;

- состояние денежного и финансового рынка России.

В связи с выше изложенным нельзя не сказать о том, что процесс формирования депозитной политики тесно взаимосвязан с проведением банком процентной политики, так как депозитный процент является эффективным инструментом в области привлечения ресурсов. Во времена государственного регулирования предельные нормы процента устанавливались в законодательном порядке в соответствии со срочностью вклада, а теперь банки могут самостоятельно устанавливать конкурентоспособные процентные ставки, ориентируясь на учетную ставку Центрального банка Российской Федерации (Банка России), состояние денежного рынка и исходя из собственной депозитной политики. По отдельным видам депозитных счетов величина доходов определяется сроком вклада, суммой, спецификой функционирования счета, объемом и характером сопутствующих услуг и зависит от соблюдения клиентом условий вклада.

Уплата банком процентов по депозитам – основная часть операционных расходов. Поэтому банк, с одной стороны, не заинтересован в высоком уровне процентной ставки, а с другой – вынужден поддерживать такой уровень процентной ставки по депозитам, который был бы привлекателен для клиентов. Стараясь привлечь депозиты, особенно крупного размера и на длительный срок, коммерческие банки предлагают клиентам высокие процентные ставки, несмотря на рост процентных расходов. Однако привлечение средств населения банками не беспредельно.

Одним из направлений процентной политики коммерческого банка является расчет и анализ стоимости всех ресурсов и депозитных операций.

Для этого необходимо:

- установить приемлемый процент по вкладам (депозитам);

- изучить динамику процентной ставки по привлеченным ресурсам;