Формирование и оценка депозитной политики коммерческого банкаРефераты >> Банковское дело >> Формирование и оценка депозитной политики коммерческого банка

-оказание консультационных и информационных услуг[8].

Приоритетным направлением деятельности ОАО «Россельхозбанка» является работа с населением в области привлечение вкладов. В этой сфере у банка устойчивые позиции благодаря эффективному сочетанию качества расчетных услуг с возможностями по управлению накоплениями. Вкладчики ОАО «Россельхозбанка» могут выбрать наиболее удобную схему защиты и приумножения своих накоплений. Банк предлагает клиентам гибкую систему депозитных вкладов в рублях и валюте, специальные виды депозитов, позволяющие объединить оперативность текущего счета и доходность срочного депозита.

Юридическим лицам и индивидуальным предпринимателям ОАО «Россельхозбанк» предлагает размещение временно свободных денежных средств в рублевые и валютные депозиты (приложения 3,4).

За 2008 год объем привлеченных вкладов населения вырос на 92% и достиг 44 млрд. рублей. Даже в период обострения финансового кризиса фиксировался ежемесячный прирост вкладов. По итогам 2008 года прирост средств на депозитах и счетах юридических лиц составил 34 млрд. рублей.

Кроме того, Банк предлагает Управляющим компаниям Негосударственных пенсионных фондов размещать в срочные депозиты средства пенсионных резервов и пенсионных накоплений.

Все депозиты ОАО «Россельхозбанка» характеризуются гибкими сроками, рыночными процентными ставками и возможностью выбора периодичности выплаты процентов – ежемесячно, ежеквартально или в конце срока. Возможен индивидуальный подход к установлению процентных ставок.

При открытии счета по депозиту условие о наличии в банке расчетного (текущего) счета юридического лица или индивидуального предпринимателя не является обязательным. В случае наличия в банке такого счета список документов будет сокращенным.

Рассматривая вклады ОАО «Россельхозбанка» со стороны доходности, можно сделать предположение о предпочтении долгосрочных вкладов. С этой точки зрения удобным решением являются долгосрочные вклады, режим которых допускает как увеличение суммы вклада в течение срока его действия, так и частичное снятие средств со счета. В течение срока действия такого вклада на все дополнительные взносы будет уплачиваться процентная ставка, установленная в начале года, несмотря на то, что процентные ставки по вновь открываемым вкладам на этот момент могут быть существенно ниже. С другой стороны, если процентные ставки в течение года все же вырастут, то у вкладчика есть возможность в любой момент без какой-либо потери снять часть вклада и вложить полученные средства в новый вклад под ставку, действующую на этот момент.

2.2 Работа ОАО «Россельхозбанка» по привлечению депозитных средств

Одним из важных достижений 2008 года стала выработанная единая культура взаимоотношений с клиентами – атмосфера доброжелательного сотрудничества, которая поддерживается во всех подразделениях и позволяет Банку сохранить имидж слаженного, четко работающего механизма.

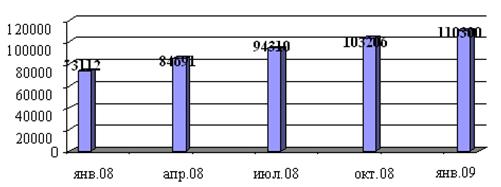

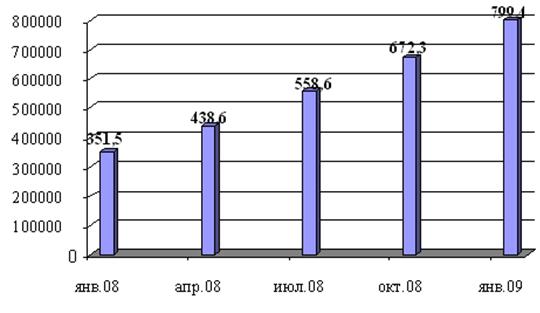

Результат этой напряженной работы – значительный прирост числа клиентов – юридических лиц и индивидуальных предпринимателей с 73 тыс. до 110 тыс., (рисунок 2.2) или на 51%, а физических лиц – с 351 тыс. до 799 тыс. или на 127% (рисунок 2.3.).

рис. 2.2. - Динамика прироста клиентов юридических лиц с 01 января 2008 года по 01 января 2009, (тыс. руб.)

Основу клиентской базы Банка составляют:

- производители сельскохозяйственной продукции, в том числе крестьянские (фермерские) хозяйства, личные подсобные хозяйства граждан;

- предприятия, занимающиеся хранением и переработкой сельскохозяйственной продукции, в том числе сельскохозяйственные потребительские кооперативы;

- предприятия – трейдеры, осуществляющие внутренние и экспортно-импортные операции с товарами сельскохозяйственной номенклатуры;

- предприятия и организации, обеспечивающие техническую поддержку сельскохозяйственного производства;

- сельские жители.

рис. 2.3. - Динамика прироста клиентов физических лиц с 01 января 2008 года по 01 января 2009 года, (тыс. руб.)

Благодаря созданной в Банке системе комплексного обслуживания клиентов, объем клиентских ресурсов увеличился за год в 2,2 раза и составил на конец года 88,5 млрд. руб.

Совокупные остатки на депозитных и расчетных счетах юридических лиц на конец 2008 года составили 66,1 млрд. руб., увеличившись за год в 2,7 раза.

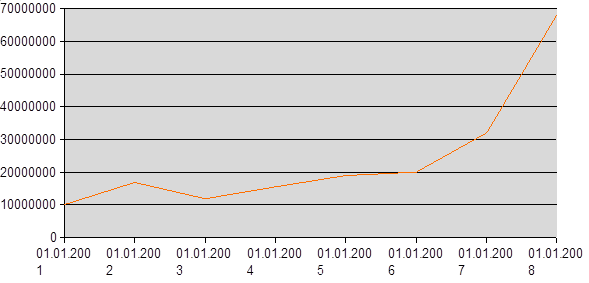

Динамичные рост остатков на депозитных и расчетных счетах юридических лиц наблюдается на протяжении последних 5 лет (рисунок 2.4), что свидетельствует о росте доверия клиентов к Банку, улучшении качества их обслуживания и расширении видов предлагаемых инструментов размещения. В 2008 году введены в действие новые депозитные продукты для юридических лиц:

- «Динамичный» - срочный депозит с пополнением;

- «Удобный» - срочный депозит с расходными операциями;

- «Оперативный» - срочный депозит с пополнением и расходными операциями.

рис. 2.4. - Средства юридических лиц на текущих счетах и срочных депозитах за 5 лет, (млн. руб.)

Стабильная динамика роста депозитов юридических лиц сохранилась также в течение всего 2008 года. Объем депозитов, размещенных в Банке юридическими лицами, увеличился с 11,9 млрд. руб. на начало года до 34,6 млрд. руб. на 01.01.2009 год (рисунок 2.5.).

Благодаря долгосрочному сотрудничеству с рядом страховых компаний, конкурентным процентным ставкам и сложившейся высокой репутации Банка как надежного финансового института была привлечена значительная сумма ресурсов страховщиков в различные по срокам банковские депозиты. Кроме того, в 2008 году Банком были заключены долгосрочные соглашения с рядом ведущих компаний России о размещении средств в депозиты.

рис. 2.5. - Ежемесячный рост депозитной базы с 01.01.2008 по 01.01.2009, (млн. руб.)

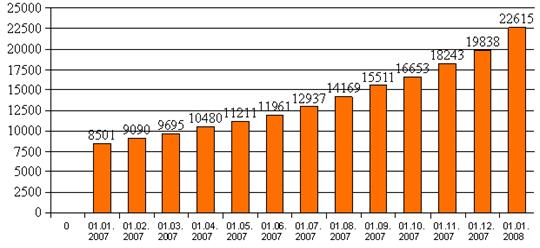

Высокими темпами росли объемы привлечения депозитов физических лиц – с 8,5 до 22,6 млрд. руб., увеличившись за 2008 год в 2,7 раза (рисунок 2.6.).

Этому способствовали как общерыночные факторы, так и постоянно совершенствующиеся Банком условия работы с вкладчиками – процентная политика, введение новых банковских продуктов, применение передовых технологий, а также улучшении качества и культуры обслуживания.

рис. 2.6. - Динамика депозитов физических лиц

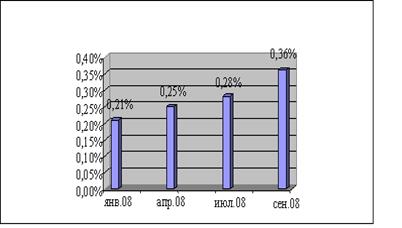

Неуклонно растет доля ОАО «Россельхозбанка» на рынке частных вкладов (рисунок 2.7.).

рис. 2.7.- Доля банка на рынке частных вкладов в 2008 году

На ближайшую перспективу основные задачи клиентской политики Банка сводятся к следующему:

- расширение продуктового ряда на основе использования новых банковских и информационных технологий в соответствии с потребностями клиентов с учетом видов их деятельности и региональной специфики;