Формирование кредитной политики банкаРефераты >> Банковское дело >> Формирование кредитной политики банка

![]()

К4 - показывает возможность проведения кредитной политики. Рассчитывается как отношение полученных МБК к предоставленным. На протяжении 3-х лет значение коэффициента было больше 1. Это означает, что данный банк являлся заемщиком на межбанковском рынке за все периоды.

![]()

![]()

![]()

К5 - показывает рискованность кредитной политики по отношению к капиталу. Значения показателя – 4,932, 5,742 и 1,503 соответственно по 3-м периодам, что вполне соответствует норме. Таким образом, собственного капитала на протяжении 3-х лет банку было достаточно для покрытия ссуд с точки зрения рискованности кредитной политики.

![]()

![]()

![]()

К6 - удельный вес просроченной задолженности в ссудном портфеле банка. Для ОАО «Промсвязьбанк» этот показатель за три года составил 0,003, 0,004 и 0,011 соответственно. Наблюдается незначительная тенденция к повышению просроченных ссуд в общей сумме ссудного портфеля. Но тем не менее ситуация стабильна, так как значение этого коэффициента в течение 3-х лет находилось в пределах нормы, т.е. доля просроченной задолженности не превышала 4% от общей суммы выданных кредитов.

![]()

![]()

![]()

К7 - резервы на покрытие убытков по ссудам. Значение коэффициента не должно быть меньше К6, и в нашем случае оно равно 0,056, 0,039 и соответственно 0,035. Большее значение К7 по сравнению с К6 (0,003<0,056 в 2006 г; 0,004<0,039 в 2007г. и 0,039<0,035 в 2008г.) демонстрирует наличие в кредитном портфеле банка не только низкокачественных кредитов, но и просроченных процентов по кредитам.

В целом, нужно отметить, что уровень управления качеством активов удовлетворительный. Данный банк – сторонник агрессивной политики, но в то же время является заемщиком на межбанковском рынке, что является необоснованным в отношении проведения кредитной политики. Позитивной тенденцией является незначительная доля просроченной задолженности по ссудам, означающая своевременное погашение кредитов заемщиками. Но, помимо этого, в общей сумме имущества наблюдается недостаток доходообразующих активов (норма 0,75 – 0,85 в общей сумме активов), что свидетельствует о стабильной ликвидной позиции.

2.2 Анализ выданных банком кредитов по различным категориям заемщиков по данным бухгалтерского баланса

Таблица 8

Кредиты, предоставленные коммерческим организациям, находящиеся в федеральной собственности (тыс. руб.)

|

2006 год | ||

|

Срок |

Сумма кредита |

Резерв на возможные потери |

|

овердрафт от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет |

3966 0 104700 848460 97801 |

30610 |

|

Сумма |

10549927 |

- |

|

2007 год | ||

|

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет |

0 0 7000 76819 396064 418566 |

11241 |

|

Сумма |

898449 |

- |

|

9 месяцев 2008 года | ||

|

овердрафт от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет |

0 0 373681 894171 424577 |

71209 |

|

Сумма |

1692429 |

- |

Рассчитаем долю резервов на возможные потери в общей сумме выданных кредитов по 3 периодам:

За 2006 год = (30610 / 10549927)*100% = 0,29%

За 2007 год = (11241 / 898449)*100% = 1,25%

За 9 месяцев 2008 года = (71209 / 1692429)*100% = 4,21%

Как видим из расчетов, доля резервов в общей сумме кредитов, выданных коммерческим организациям, находящиеся в федеральной собственности на протяжении 3-х лет была: в 2006 году - менее 1% (первая категория качества), в 2007 году – 1,25% (вторая категория качества) и в 2008 году – 4,21% (вторая категория качества). Помимо этого за 3 года увеличился резерв на возможные потери по ссудам, что свидетельствует об увеличении риска невозврата кредита до уровня 10-20%.

Если рассматривать динамику, то из данных видно, что объем кредитов по данной категории заемщика менялся: в 2007 снизился по сравнению с 2006 годом на 63,2%, что свидетельствует о проведении осторожной политики в 2007 году и сокращению процентных доходов. А в 2008 году объем выданных кредитов вырос по сравнению с 2007 годом на 533,4%, что означает обратную тенденцию, т.е наращивание процентных доходов (рост процентной маржи) и увеличение рисков ликвидности.

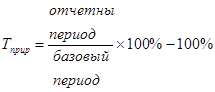

Темп прироста рассчитывается по формуле:

(1)

(1)

По срокам выдачи кредитов из данных отчетности видно, что на протяжении 3-х лет по данному заемщику банк выдавал большую сумму именно на срок от 180 до 1 года, что означает проведение осторожной кредитной политики краткосрочного характера.

Таблица 9

Кредиты, предоставленные коммерческим организациям, находящиеся в государственной (кроме федеральной) собственности (тыс. руб.)

|

2006 год | ||

|

Срок |

Сумма кредита |

Резерв на возможные потери |

|

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет |

2517 47000 0 0 113900 104992 |

5009 |

|

Сумма |

268409 |

- |

|

2007 год | ||

|

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет |

17643 37000 0 104000 299180 56264 |

86 |

|

Сумма |

514087 |

- |

|

9 месяцев 2008 года | ||

|

овердрафт до 30 дней от 31 до 90 дней от 91 до 180 дней от 181 до 1 года от 1 года до 3 лет |

32731 51500 1900 70200 201325 42542 |

655 |

|

Сумма |

400198 |

- |