Функции Центрального банкаРефераты >> Банковское дело >> Функции Центрального банка

· второй уровень - коммерческие банки и другие финансово-кредитные учреждения, осуществляющие отдельные банковские операции.

По действующим международным стандартам регулятивный капитал банка имеет трехуровневую структуру. Величина регулятивного капитала для каждого банка определяется в соответствии с минимальными требованиями к достаточности капитала, установленными национальными регулирующими органами стран, применяющих международный стандарт. Учитывая специфические особенности и условия банковской деятельности, некоторые из них применяют более высокие стандарты, чем стандарты, рекомендованные Базельским комитетом. И хотя эти стандарты формально устанавливают минимальный уровень собственного капитала банка, его реальный уровень определяется рынком. Поэтому наряду с регулятивным капиталом банка можно рассматривать и экономический капитал банка.

Центральный банк - это банк, через который по всей территории страны осуществляются расчетные операции. Хотя платежи могут проводиться и с помощью прямых корреспондентских отношений между коммерческими банками, основная доля всех расчетов осуществляется именно через центральный (национальный) банк страны. ЦБ устанавливает правила совершения расчетов между банками и клиентами, и эти правила являются обязательными для всех субъектов хозяйствования: кредитных учреждений, предприятий, организаций и даже населения.

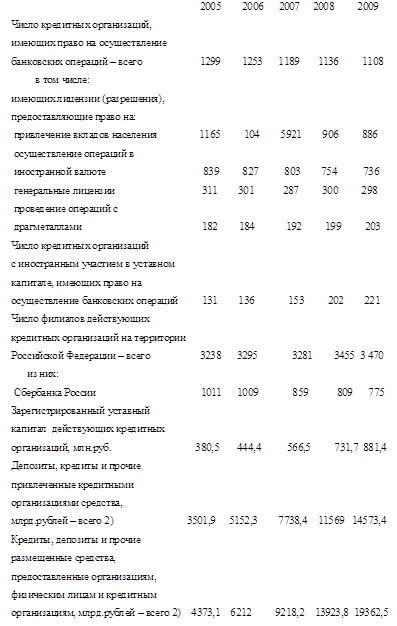

Право эмиссии денег так же возлагается на Центральный банк. Эмиссионный банк становиться центром по организации банковского дела в стране, вокруг которого группируются все прочие банки и иные кредитные учреждения. Первые коммерческие банки были созданы в августе 1988 г. После принятия закона СССР "О кооперации" в 1988 г. объединениям кооперативов предоставлялось право создавать кооперативные банки. В конце 1988 г. было создано 2,5 тысячи кооперативных банков. В апреле 1989г. было разрешено создание акционерных коммерческих банков и коммерческих банков на паевых началах. Основными преимуществами создаваемых коммерческих банков по сравнению с государственными специализированными банками являлись предоставленная свобода в выборе методов ведения банковских операций и прямая зависимость в привлечении клиентов на договорной основе. Перестройка банковской системы путем создания второго уровня в виде самостоятельных коммерческих банков была названа реформой банковской системы начала 90-х годов. Существуют так же другие финансово-кредитные учреждения, являющиеся небанковскими организациями. Небанковская кредитная организация - организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Федеральным законом "О банках и банковской деятельности". Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России. Перечень банковских операций, которые имеют право выполнять в соответствии с имеющейся лицензией кредитные организации, установлен статьей 5 Федерального закона "О банках и банковской деятельности". За период с 2005 по 2009 год в России количество кредитных организаций, которые имеют законодательно обозначенное право на осуществление банковских операций, сократилось с 1299 на начало 2005 года до 1108 на начало 2009 года. Таким же образом сократилось количество учреждений, имеющих лицензию на прием депозитов населения: с 1165 на начало 2005 года, до 886 на начало 2009 года. В тоже самое время количество учреждений с иностранным капиталом увеличилось с 131 на начало 2005 года, до 221 на начало 2009 года. При этом зарегистрированный уставной капитал действующих кредитных организаций увеличился в 2.3 раза за период с 2005 по 2009 год: с 380,5 млн.рублей в 2005 году, до 881,4 млн.рублей в 2009 году.

По оценкам многих экспертов и менеджеров крупнейших отечественных банков, 2010 год для российской финансовой системы станет годом нормализации и осторожного роста, конечно, при условии сохранения стабильности макроэкономической ситуации. В нынешних условиях у отечественных банков есть шанс увеличить такие показатели, как доходность на капитал и чистая прибыль.

По результатам 2009 г. можно констатировать, что рост активов российских банков (который в 2000-х гг. был традиционно высоким) практически остановился. Первая причина этого заключается в том, что сами финансовые институты в своей работе стали более консервативными. Банки не стремились наращивать свои кредитные портфели и активы вообще. Они больше сосредотачивались на том, чтобы как-то решать проблемы с уже выданными кредитами, значительная часть которых в силу известных причин оказалась просроченной. Соответственно, требовалась реструктуризация, что подразумевает переговоры с заемщиками, изымания залога в каких-то случаях и т.д. Ситуация была особенно неопределенной в первой половине прошлого года, и, конечно, в этих условиях банки не стремились брать на себя новые риски, т.е. увеличивать кредитный портфель и позиция банков в данном случае была оправданной.

Вторая причина замедления роста активов заключается в ситуации на мировых финансовых рынках. В 2000-х гг. многие отечественные банки активно кредитовались за рубежом, но в конце 2008 г. кредитные предложения на западных рынках сократились, а кредитные ставки возросли. Мировой финансовый рынок оказался менее доступным источником финансирования отечественных банков, и темпы их роста в создавшихся условиях замедлились.

В целом, по результатам января – ноября 2009 г., активы российской банковской системы в рублевом выражении выросли на 2,4%, а в долларовом – на 0,9%, т.е. фактически рост отсутствовал. Кредитный портфель отечественных банков снизился за 11 месяцев на 1,5%. Что касается собственного капитала банков, то за данный период он, напротив, увеличился на 20%. Здесь большую роль сыграло государство, в частности, была проведена рекапитализация Банка ВТБ. Справедливости ради отметим, что одно это составило существенную долю от общего увеличения капитала по всей системе. Частные акционеры также производили вливания в капитал банков. Нужно понимать, что в условиях кризиса капитал необходим банкам для создания резервов по кредитам, а прибыль банков в кризисный период не являлась достаточным источником "подпитки" капитала.

В конце 2008 г. претерпела изменения политика Правительства РФ и Центробанка в отношении финансовой системы. Государство предприняло ряд мер, направленных на повышение ликвидности, в частности, здесь имеются в виду:

• беззалоговые опционы Центробанка

• депозиты Минфина.

Кроме того, оказывалась помощь в виде долгосрочного финансирования:

• ВЭБ в течение 2009 г. предоставлял российским банкам субординированный долг,

• осуществлялись прямые вливания в капитал банков (в частности, ВТБ, о чем было сказано выше).

Отметим, что государство было готово предоставить дополнительный капитал первого уровня и Сбербанку, но этого не потребовалось. В целом политику Правительства РФ и Центробанка по поддержке и оздоровлению банковской системы можно оценить как весьма эффективную. Во многом она позволила смягчить последствия кризиса. В частности, без этой поддержки кредитный портфель нашей финансовой системы снизился бы не на 1,5%, а гораздо значительнее.