Функции Центрального банкаРефераты >> Банковское дело >> Функции Центрального банка

Принимая на хранение кассовые резервы коммерческих банков, центральный банк оказывает им кредитную поддержку. Он является для коммерческих банков кредитором последней инстанции, т.е. кредитором на крайний случай: банки обращаются за поддержкой к центральному банку только в случае отсутствия иной возможности получить кредит.

Во многих странах центральные банки осуществляют надзор за деятельностью банков (регистрация, лицензирование) либо монопольно (например, в Австралии, Великобритании, России), либо совместно с Минфином или другим государственным органом (например, в США). В ряде стран (например, в Канаде) функция банковского надзора возложена не на центральный банк, а на другой орган.

3.Банкир правительства: независимо от принадлежности капитала центральный банк тесно связан с государством. В качестве банкира правительства центральный банк выступает как его кассир и кредитор, в нем открыты счета правительства и правительственных ведомств. В большинстве стран центральный банк осуществляет кассовое исполнение государственного бюджета. Доходы правительства, поступившие от налогов и займов, зачисляются на беспроцентный счет казначейства (министерства финансов) в центральном банке, с которого покрываются все правительственные расходы. В некоторых странах, например в США, большая часть бюджетных средств помещается в коммерческие банки.

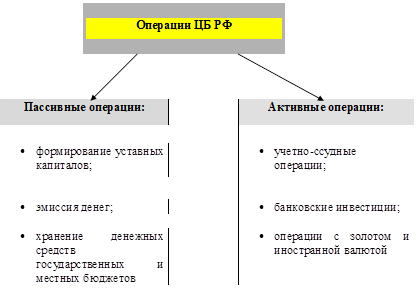

4.Кредитование государства и управления государственным долгом: в условиях хронического дефицита государственных бюджетов усиливается функция кредитования государства и управления государственным долгом. Под управлением государственным долгом понимаются операции центрального банка по размещению и погашению займов, организации выплат доходов по ним, по проведению конверсии и консолидации. Центральный банк использует различные методы управления государственным долгом: покупает или продает государственные обязательства с целью воздействия на их курсы и доходность, изменяет условия продажи, различными способами повышает привлекательность государственных обязательств для частных инвесторов. Таким образом, Банк России в качестве своей основной функции формирует и претворяет в жизнь кредитно-денежную политику государства. Спектр деятельности Банка России весьма широк: от действия в качестве агента государства и управления банковскими холдинг-компаниями до обеспечения необходимого количества денег. Перечисленные выше функции Центрального банка реализуются через его операции и инструменты. Операции ЦБ определяются в зависимости от выполняемых функций и направления деятельности. В общем случае операции ЦБ можно разделить на пассивные – операции по созданию ресурсов банка и активные – операции по их размещению. Основные пассивные и активные операции ЦБ представлены на рисунке:

Основными инструментами и методами денежно-кредитной политики, используемыми Центральным банком для воздействия на денежную массу, в соответствии с законодательством являются:

1.Операции на открытом рынке. 2.Изменение учётной ставки. 3.Изменение нормы обязательных резервов, размещаемых коммерческими банками в ЦБ;

4.Операции с валютными активами.

Определение приоритетности инструментов денежно-кредитной политики зависит от тех целей, которые решает ЦБ на том или ином этапе развития страны.

Таким образом, ЦБ способен в значительной мере воздействовать на предложения денег в экономике. Величина предложения денег в экономике оказывает сильное влияние на развитие инфляционных процессов, уровень безработицы и увеличение выпуска в стране. Поэтому правильная политика Центрального банка, одной из функций которого является регулирования предложения денег, может стать важным стабилизирующим фактором развития экономики.

2.5 Банковское законодательство

Банковское законодательство условно можно разделить на три яруса. Первый ярус содержит два блока – законы о центральном (эмиссионном) банке и законы, регулирующие деятельность отдельных деловых банков. В Германии, к примеру, наряду с Законом о Бундесбанке как центральном банке ФРГ действуют законы, регулирующие деятельность сберегательных и ипотечных банков. Этот блок законов можно назвать институциональным, поскольку он регулирует деятельность отдельных кредитных институтов. Второй блок банковских законов охватывает положения, регулирующие деятельность деловых (коммерческих) банков. Таких законов, как правило, несколько. Это могут быть отдельно законы, регулирующие кредитные, валютные операции, вексельное обращение, порядок при банкротстве банков, платежах и пр. История отдельных стран знает примеры создания специальных законов, определяющих также характер банковской профессии. Первый и второй блоки законов данного яруса образуют законы, непосредственно регулирующие как деятельность банков в целом, так и проведение их отдельных операций. Вторым ярусом в системе банковского законодательства выступают законы, относящиеся к регулированию параллельно действующих институтов и затрагивающие банковскую деятельность. Такими законами, к примеру, могут быть законы о бирже, акциях и ценных бумагах, ипотеке, трастах и трастовых операциях, отдельные положения которых прямо относятся и к банкам. К данной группе законов можно отнести и законы, регулирующие деятельность финансово-промышленных компаний, инвестиционных фондов. К третьему ярусу относятся законы всеобщего действия. К их числу, к примеру, относятся Конституция как главный закон страны, Гражданский кодекс, хозяйственное право и др. Положения данных законов имеют основополагающее для банка значение, определяют идеологию его деятельности, место кредитных институтов в народном хозяйстве. Законы, регулирующие банковскую деятельность, важны прежде всего для самих банков, поскольку определяют законодательные нормы, "коридоры" их функционирования, круг дозволенных и недозволенных операций, порядок лицензирования, ответственности и контроля. Поскольку банковские законы не работают сами по себе, а являются реакцией на экономические и политические события, опираются на законы более общего свойства, деятельность банков приобретает упорядоченный характер, учитывающий действующую систему в целом. Здесь, в частности, важно, насколько закон, регулирующий деятельность центрального (эмиссионного) банка, корреспондируется с законами, регулирующими деятельность других банков, прежде всего коммерческих кредитных институтов. Коммерческие банки заинтересованы при этом в том, чтобы закон о центральном банке был наиболее полон и не оставлял место для его субъективных решений.

2.6 Отношения ЦБ РФ с иностранными банками

В докризисный период на российском финансовом рынке была отмечена активизация деятельности крупных иностранных банков, которые в последние годы значительно расширили свое присутствие в России, главным образом за счет слияний и поглощений крупных российских банков.

Главными причинами повышенного интереса иностранных банков к российскому финансовому рынку были высокие темпы роста потребительского кредитования и повышенная инвестиционная активность в России, связанная с последовательным укреплением обменного курса рубля к "валютной корзине".