Фьючерсные сделки и рискРефераты >> Банковское дело >> Фьючерсные сделки и риск

Хеджирование покупкой ("длинное" хеджирование) - это покупка фьючерсных контрактов с целью страхования цен на продажу равного количества реального товара, которым торговец не владеет, с поставкой в будущем. Цель этой операции состоит в том, чтобы избежать любых возможных потерь, которые могут возникнуть в результате повышения цен на товар, уже проданный по зафиксированной цене, но еще не закупленный ("не покрытый"). Например, мукомольное предприятие заключило контракт на продажу муки по согласованной цене с поставкой через два месяца. Однако за недостатком складских помещений оно вынуждено отложить закупку пшеницы до даты поставки с учетом времени, необходимого для помола, упаковки и транспортировки. Опасаясь, что к моменту закупки пшеницы цены могут подняться, мукомольное предприятие покупает достаточное для покрытия его сделки количество фьючерсных контрактов на срочной бирже. Коли цена на пшеницу повысится к тому времени, когда оно будет закупать зерно для помола, оно потеряет на сделке с реальным товаром, но в то же время продаст свои фьючерсы по более высокой цене на срочной бирже и использует полученную прибыль для покрытия убытков но сделке с реальным товаром. Тот же результат будет достигнут и в случае, если цены на пшеницу к моменту закупки снизятся: мукомольное предприятие понесет убытки на срочной бирже, но получит прибыль при закупке реального товара.

Пример

Спекулятор - покупка фьючерсов.

Допустим, спекулятор считает, что ситуация на Среднем Востоке становится более серьезной и война неминуема. В случае если разразится война, поставки нефти сократятся, и цены начнут расти.

Вследствие этого спекулятор покупает июльский фьючерсный контракт на нефть по цене $20,50 за баррель тогда, как розничная цена на нефть на тот момент времени составляет $19,00.

Размер контракта равен 1000 баррель, тик составляет 1 цент. Цена тика - $10 (1000*$0,01).

1 Мая. Действие: покупка фьючерса на нефть по цене $20,50 на 1 июля.

К сожалению, прогноз спекулятора подтвердился, и на Среднем Востоке началась война, вследствие чего поднялись цены на нефть. Розничная цена на нефть составляет $35.

21 мая. Действие: продажа фьючерса на нефть на 1 июля по цене $30.

Для того чтобы подсчитать доход от этой сделки, мы сначала должны выяснить, на сколько тиков произошло изменение, за тем умножить получившийся результат на цену тика и умножить на количество контрактов.

Количество тиков * Цена тика * Количество контрактов

* Количество тиков. Сстоимость контракта поднялась от $20,50 до $30. Разница в $9,50 или 950 тиков (тик составляет 1цент).

* Цена тика составляет $10.

* Количество контрактов -1.

Следовательно, доход составляет:

950 * $10 * 1 = $9,500

Причина, по которой спекулятор получил прибыль, состоит в том, что рынок фьючерсов отреагировал на рост розничных цен на нефть. Обычно, цены на фьючерсных рынках отражают движение цен на розничных рынках, но это не всегда так. В данном примере оба рынка фьючерсный и розничный отразили повышение цен. Цены на нефть на розничном рынке повысились от $19 до $35 ($16 за баррель), а на фьючерсном рынке от $20,50 до $30,00 ($9,50 за баррель).

Вопросы, почему движения цен не были одинаковыми на обоих рынках, будут рассматриваться позднее. На данный момент важно помнить, что, не смотря на то, что фьючерсные и розничные рынки имеют общие черты, они являются разными рынками со своим спросом и предложением.

В приведенном выше примере, спекулятор приобрел фьючерсные контракты с расчетом на повышение цен на нефть. Сделка, при которой фьючерс покупается для открытия позиции, называется длинной позицией. Соответственно, сделка, при которой фьючерс продается для открытия позиции, называется короткой.

А)Длинный фьючерс.

Риск: Риск практически неограничен. Максимальный убыток - при падении фьючерса до нулевой отметки. Прибыль: Размер прибыли неограничен, так как цены на фьючерсы могут подниматься до любой отметки.

Спекулятор - продажа фьючерсов.

Рассмотрим это на другом примере, когда спекулятор предполагает падение цен. В данном случае спекулятор должен продать фьючерс по высокой цене на тот момент времени и за тем купить его по низкой цене. Такая процедура не типична для розничной торговли и в связи с этим нуждается в объяснении.

Существует два способа получения прибыли, один из них - приобрести по низкой цене и за тем продать по высокой цене. Например, Вы можете купить дом по цене 80,000 фунтов стерлингов и в последствии продать его за 100,000 фунтов стерлингов, получив при этом прибыль в 20,000 фунтов стерлингов. На фьючерсном рынке проделывается такая же процедура. Если Вы считаете. Что цены на рынке недвижимости будут падать, то Вы можете продать дом по цене 100,000 фунтов стерлингов и купить его обратно за 80,000 фунтов стерлингов, получив прибыль в 20,000 фунтов стерлингов. По сравнению с рынком недвижимости, на фьючерсном рынке такие манипуляции производятся значительно проще.

Допустим, что спекулятор предполагает падение цен на рынке нефти.

1 июля. Действие - продажа фьючерсного контракта на нефть на 1 сентября по цене $22.

14 июля. Действие - покупка фьючерса на нефть на 1 сентября по цене $20.

К 14 июля фьючерсы на нефть упали в цене и спекулятор "приобрел обратно" фьючерс короткой позиции, погашая этим свои обязательства на поставку. Прибыль вычисляется по следующей формуле:

Изменение тика = ($22 - $20) / 0,01 = 200

(Тик - 1цент или 1/100 доллара)

Количество тиков * Цена тика * Количество контрактов

200 * $10 * 1 = $2.000 - доход.

Б)Короткий фьючерс.

Риск: Неограничен. Доход: Ограничен, но велик. Фьючерс может опуститься только до нулевой отметки.

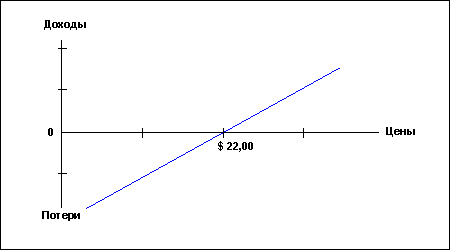

Хеджер - страховка против падения.

Хеджеры используют фьючерсы с целью уменьшить степень риска, существующего в розничной торговле.

|

Рис. 1 Зависимость нефтепроизводителя от цен на свою продукцию

Снизить степень риска в случае падения цен можно, осуществляя продажу фьючерсов и тем самым, взяв на себя обязательства доставить продукцию к какому-то сроку в будущем по цене установленной в момент продажи фьючерсов. Таким образом, нефтепроизводитель может установить цены на свою продукцию заранее. Если фьючерсные контракты продаются с целью избежания риска на розничном рынке, то такие фьючерсы носят название короткого хеджирования.