Фьючерсные сделки и рискРефераты >> Банковское дело >> Фьючерсные сделки и риск

Теория фьючерсного хеджирования основана на компенсировании убытков на розничном рынке.

Например, нефтепроизводитель сможет поставить к июлю 100.000 баррель нефти, но ожидает падение цен на свою продукцию. 1 мая розничная цена составила $22 за баррель, а цена фьючерсного контракта на июль составляет $23.

1 мая

Действие - продажа 100* фьючерсных контрактов на нефть по цене $23 на июль.

* 100 - так как каждый контракт представляет 1000 баррелей, а хеджируются 100.000 баррелей.

Теперь нефтепроизводитель находится на рынке в длинной позиции (100.000 баррелей на поставку в июле). Его короткая позиция составляет 100.000 баррелей.

К середине июля цены на нефть упали до $18 за баррель, а фьючерс на июль упал в своей стоимости до $19. Нефтепроизводитель смог продать свою продукцию по цене $18 и купил свои фьючерсные контракты по цене $19.

15 июня Действие - покупка 100 фьючерсных контрактов на нефть по цене $19 на июль

Доход от операций с фьючерсами должен, если он правильно продуман, компенсировать производителю падение цен на рынке. Проверим целесообразность действий с фьючерсами в нашем примере, подсчитав доход от фьючерсов и потери на нефтяном рынке.

Доход от фьючерсов.

Количество тиков * Цена тика * Количество контрактов

(23,00 - 19,00) / 0,01 * $10 * 100 = $400.000

Потери на розничном рынке.

18,00 - 22,00 * 100.000 = $400.000

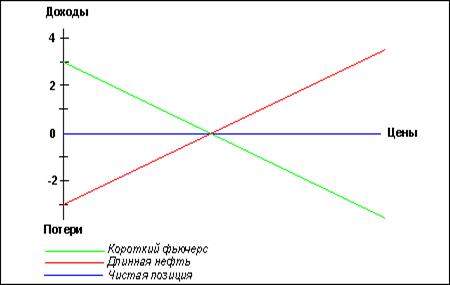

Как мы видим, доходы и потери компенсируют друг друга. Графически это может быть изображено так:

|

Рис.2 Доходы и потери

В приведенном выше примере приводятся немного нереалистичные данные. Обычно цены на фьючерсы и розничные цены не изменяются пропорционально друг другу, что будет рассмотрено позднее.

В данном примере мы рассматривали, как может быть использовано короткое хеджирование для страхования в случае снижения цен.

Хеджер - страхование от роста цен.

Рассмотрим на примере действия нефтепроизводителя в случае роста цен. Розничная цена на нефть составляет $18,00, а фьючерсный контракт на ноябрь - $18,50 за баррель.

Для того чтобы застраховать себя от роста цен, нефтепроизводитель должен, продав фьючерс, установить цену на свою продукцию в ноябре и занять длинную позицию, купив другой фьючерсный контракт.

20 Сентября Действие - покупка десяти* нефтяных фьючерсов на ноябрь по цене $18,50

*для страхования 10,000 баррелей

Как и ожидалось, цены на нефть выросли к середине октября до $24,00, а к ноябрю фьючерс поднялся в цене до $24,50.

10 октября Действие - продажа десяти фьючерсов на ноябрь по цене $24,50

Чтобы рассмотреть эффективность вложений, нужно проследить рост розничных цен на нефть:

Розничная цена 10 октября - $24,00 Розничная цена 20 сентября - $18,00 Разница - $6,00

Для объема нефти в 10.000 баррелей рост цен составил бы $60,000 ($6 * 10,000).

Повышение цен, полностью или частично, должно покрываться доходами от фьючерсных контрактов:

(24,50 - 18.50) / 0,01 * $10 * 10 = $60.000

Таким образом, средняя стоимость сделки погашается доходами от фьючерсов, несмотря на рост розничных цен.

Розничная стоимость 10.000 баррелей на 10 октября $240,000

С вычетом доходов от фьючерсов - $60.000

= $180.000

или $18 за баррель

С помощью длинного хеджирования можно застраховаться от роста цен. При коротком хеджировании происходит продажа фьючерсов для страхования имеющегося капитала; при длинном хеджировании происходит покупка фьючерсов для страхования ожидающейся прибыли.

Заключение.

Фьючерс - это соглашение о купле или продаже некоторого актива в определенном количестве в зафиксированный срок в будущем по цене оговоренной сегодня.

Фьючерс представляют две стороны покупатель и продавец.

Покупатель берет на себя обязательство произвести покупку в оговоренный заранее срок.

Продавец берет на себя обязательство произвести продажу в оговоренный заранее срок.

Эти обязательства определяются наименованием актива, размером актива, сроком фьючерса и ценой, оговоренной сегодня.

Фьючерсы могут использоваться в различных ситуациях: для избежания риска или для получения высоких доходов с высоким процентом риска. Фьючерсные рынки во многом являются рисковыми. На торгах фьючерсами принимают участие хеджеры, спекуляторы и арбитражеры.

Основной целью хеджера является снижение процента риска.

Спекулятор ищет высоких доходов за счет большого риска.

Целью арбитражера являются доходы без риска за счет рыночных несоответствий.

Кроме соглашения о счете на подпись клиенту дается и заявление, раскрывающее риски, которое содержит предостерегающую информацию. Клиенту предлагается тщательно взвесить, подходит ли ему участие в торговле фьючерсными контрактами в свете его финансового состояния. Среди рисков, как правило, выделяются следующие:

- возможность потерять полностью первоначальный взнос средств и любые дополнительные средства, которые вносятся брокеру для установления и поддержания позиции на фьючерсном рынке. Если рынок движется против выбранной позиции, брокер может потребовать внесения значительной суммы дополнительных средств. При невнесении требуемых средств в течение предписанного времени позиция может быть ликвидирована с убытком;

- когда на рынке происходит максимально допустимое изменение цены, позицию очень трудно ликвидировать;

- оценка убытков затруднена, и возможный риск может превышать предоставленные гарантии.

Одной из целей, преследуемых участниками сделок при заключении сделок на бирже является страхование от возможного изменения цен (хеджирование).

Такие операции проводятся как с реальным товаром, так и с фьючерсными контрактами, но при спекулятивных операциях с фьючерсными контрактами между продавцом и покупателем не производится непосредственно никаких расчетов.

Фьючерсные сделки обычно используются для страхования-хеджирования от возможных потерь в случае изменения рыночных цен при заключении сделок на реальный товар. К хеджированию прибегают также фирмы, покупающие или продающие товары на срок на бирже реального товара или вне биржи. Операции хеджирования состоят в том, что фирма, продавая реальный товар на бирже или вне ее с поставкой в будущем, принимая во внимание существующий в момент заключения сделки уровень цен, одновременно совершает на срочной бирже обратную операцию, то есть покупает фьючерсные контракты на тот же срок и на то же количество товара.

Хеджирование продажей ("короткое" хеджирование) - это продажа на срочной бирже фьючерсных контрактов при закупках равного количества реального товара с целью страхования от риска падения цен к моменту поставки реального товара.

Хеджирование покупкой ("длинное" хеджирование) - это покупка фьючерсных контрактов с целью страхования цен на продажу равного количества реального товара, которым торговец не владеет, с поставкой в будущем. Цель этой операции состоит в том, чтобы избежать любых возможных потерь, которые могут возникнуть в результате повышения цен на товар, уже проданный по зафиксированной цене, но еще не закупленный ("не покрытый").