Характеристика процесса ипотечного кредитованияРефераты >> Банковское дело >> Характеристика процесса ипотечного кредитования

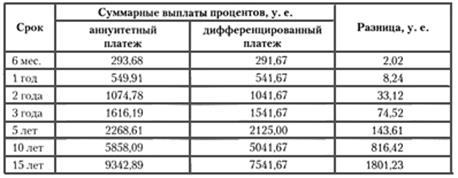

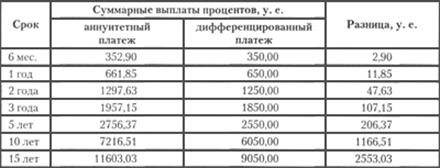

Для решения задачи подсчитаем суммарные выплаты процентов при погашении кредита двумя упомянутыми выше способами (для одинаковой суммы кредита, но для разных сроков и ставок). Результаты вычислений представлены в таблицах.

Таблица 1

Сумма кредита: 10 тыс. у. е. Ставка: 10 % годовых

Таблица 2

Сумма кредита: 10 тыс. у. е. Ставка: 12 % годовых

II. Досрочное погашение кредита

Многие заемщики, получившие ранее кредит, спустя некоторое время задумываются о досрочном выполнении своих обязательств по нему. Это рождает ряд вопросов о выгодности такой процедуры. Досрочное погашение кредита является одним из способов экономии.

Существует два вида досрочного погашения кредита:

1. Частичное досрочное погашение кредита – это внесение заемщиком суммы, идущей в счет погашения кредита с опережением графика платежей, но недостаточной для полного погашения кредита.

2. Полное досрочное погашение кредита – это внесение заемщиком суммы в счет погашения кредита с опережением графика платежей. Размер вносимой суммы равен остатку задолженности заемщика по кредиту.

Таким образом, при полном досрочном погашении кредита заемщик выплачивает всю сумму кредита и перестает быть должником кредитной организации, а, следовательно, его объект недвижимости должен быть освобожден от залога (обременения). При частичном досрочном погашении заемщик производит платеж с опережением графика, но остается должен оставшуюся часть кредита. Это основные отличия в данных терминах.

При частичном досрочном погашении кредита возможны два варианта перерасчета графика платежей:

· уменьшение срока выплаты кредита, при сохранении размера ежемесячного платежа;

· уменьшение (пересчет) ежемесячного платежа и сохранение срока кредита.

В большинстве кредитных договоров по умолчанию используется первый вариант досрочного погашения, а по заявлению заемщика и одобрении его кредитной организацией может быть использован второй вариант. Второй способ погашения ипотечного кредита позволяет снизить финансовую нагрузку на заемщика по ипотечному кредиту.

Когда заемщик располагает денежными средствами для частичного или полного досрочного погашения кредита, ему необходимо определиться не только со своими возможностями, но и с тем, в какой момент лучше это делать. Дело в том, что часть ипотечных программ может предусматривать мораторий на досрочное погашение кредита в первые месяцы жизни ипотечного кредита. Обычно этот срок составляет 6 – 12 месяцев. Однако есть программы, которые позволяют снизить процентную ставку по кредиту в обмен на отказ заемщика от своего права на досрочное погашение кредита на определенный период, к примеру 1 – 5 лет. Производство досрочного погашения ипотечного кредита в период действия моратория может приводить к появлению штрафных санкций по отношению к заемщику.

Бывают кредитные договоры или договоры займа, в которых отсутствуют ограничения по досрочному погашению. В такой ситуации заемщик может выплатить ранее положенного срока основной долг и проценты, начисленные за пользование денежными средствами.

При досрочном погашении кредита проценты будут рассчитываться в соответствии с фактическим сроком пользования предоставленными денежными средствами, то есть со сроком, когда заемщик окончательно выполнил свое финансовое обязательство. Для производства погашения с перевыполнением графика платежей заемщик должен направить залогодержателю (кредитной организации) заявление-обязательство о частичном или полном досрочном возврате ипотечного кредита.

Итак, почему некоторые кредитные организации негативно относятся к досрочному погашению ипотечного кредита? При досрочном погашении ипотеки кредитные организации теряют клиента, регулярно приносящего им доход, так как в каждом платеже содержится сумма процентов, начисленных за пользование кредитом. Следовательно, досрочное погашение ипотечного кредита для кредитной организации выглядит как потеря запланированных доходов. В случае рефинансирования (перекредитования) кредитная организация может вообще потерять заемщика, так как для снижения платежа по кредиту он просто уйдет в другую кредитную организацию.

Для кредитных организаций досрочное погашение невыгодно – оно выгодно для заемщиков. Самым выгодным для банка является стабильный и предсказуемый кредит. Поэтому для кредитной организации выгодно, когда заемщик платит точно в срок, как это указано в его графике внесения платежей, принося кредитной организации запланированный доход.

При производстве досрочного погашения вне зависимости от того, является оно полным или частичным, необходимо уведомлять залогодержателя о своем желании совершать такой платеж. При производстве частичного досрочного погашения надо учитывать и тот факт, что кредитным договором может быть установлен минимальный размер платежа для досрочного погашения. Принимать досрочные платежи менее установленного размера кредитная организация не будет или предложит произвести такое досрочное погашение с уплатой штрафных санкций.

III. Перекредитование

Перекредитование – это получение кредита с более низкой процентной ставкой для погашения кредита с более высокой ставкой, взятого ранее. Воспользовавшись перекредитованием, заемщик может значительно сократить переплату по приобретаемому жилью.

Перекредитование очень распространено в тех странах, которые имеют более длительную историю ипотеки, нежели в России. В случае, когда разница процентных ставок составляет даже десятые доли процента, перекредитование уже становится выгодной процедурой.

В нашей стране процедура перекредитования имеет смысл только в том случае, когда разница ставок составляет не менее 2 -3 %. Это обусловлено наличием существенных дополнительных доходов, которые возникают при получении ипотечного кредита.

Наиболее оптимальным вариантом является перекредитование в том же банке, где заемщик получил ипотечный кредит. Это может позволить сократить расходы на получение кредита. Такой вариант не всегда устраивает банки, которые не хотят снижать проценты по тем кредитам, которые были выданы ранее. Для того, что аргументировать свое решение, заемщик может получить решение о выдаче кредита с более низкой ставкой в другом банке. Предъявив его после банку-кредитору, заемщик может просить об изменении условий кредитования.

Если в процессе перекредитования не удается избежать смены банка-кредитора, то необходимо быть подготовленным к дополнительным затратам и трудностям. Необходимо рассчитывать на то, что придется заплатить дополнительные банковские сборы повторно: за рассмотрение заявки, за открытие и ведение счета, так как практически у каждого ипотечного банка имеются собственные партнеры: и оценщики, и страховщики.

Также стоит обратить внимание на то, что требования к ипотечному жилью у разных банков разные, и не каждый банк может одобрить то жилье, которое уже было приобретено заемщиком.