Характеристика процесса ипотечного кредитованияРефераты >> Банковское дело >> Характеристика процесса ипотечного кредитования

Четкие и отлаженные механизмы для проведения процедуры перекредитования в России только появляются. Это значит, что со временем заемщику будет проще и дешевле перекредитовываться.

Расчет практической части

I. Расчет инвестиционного потенциала семьи

1) Расчет величины совокупного семейного дохода:

CCDс = CCDед · N, тыс. руб., (1)

где CCDед – совокупный семейный доход на 1 человека в месяц, тыс. руб.;

N – количество членов семьи, чел.

CCDс = 12,2 · 2 = 24,4 тыс. руб.

2) Определение возможности участия семьи в ипотечной программе:

CCDmin![]() (1+kс) · МПБ · N(1+k0), тыс. руб., (2)

(1+kс) · МПБ · N(1+k0), тыс. руб., (2)

где kс – коэффициент отчислений в семейный страховой фонд, ед.;

k0 – коэффициент отчислений на погашение кредита, ед.;

МПБ – минимальный прожиточный бюджет на 1 человека в месяц, тыс. руб.

ипотнчный кредит погашение платеж

CCDmin = (1+0,03) · 7 · 2(1+0,2) = 17,3 тыс. руб.

Поскольку CCDс > CCDmin, то семья может участвовать в ипотечной программе.

3) Расчет максимально возможного размера кредита:

Kmax = 12k0![]() · CCDс, тыс. руб., (3)

· CCDс, тыс. руб., (3)

где n – срок кредитования, лет;

r – ставка по кредиту, ед.

Kmax = 12 · 0,2 ![]() · 24,4 = 355 тыс. руб.

· 24,4 = 355 тыс. руб.

4) Расчет размера денежных накоплений на первоначальный взнос в течение 3-х лет при ставке 10 % годовых:

Р = 12Рн![]() , тыс. руб., (4)

, тыс. руб., (4)

где Рн = (k0+kс) · CCDс – размер ежемесячных % на накопления, тыс. руб.;

rн – ставка накопительного вклада, ед.;

n – продолжительность накопительного периода, лет.

Рн = 12(0,2+0,03) · 24,4 ·![]() = 223 тыс. руб.

= 223 тыс. руб.

5) Стоимость собственного жилья типа Т:

Ссж = Fсж · Сед, тыс. руб., (5)

где Fсж – стандартная площадь собственного жилья, м2;

Сед – стоимость 1 м2 жилья, тыс. руб.

Ссж = 35 · 31,2 = 1 092 тыс. руб.

6) Определение инвестиционного потенциала семьи:

И = Kmax + Р + Ссж, тыс. руб. (6)

И = 355 + 223 + 1 092 = 1 670 тыс. руб.

II. Выбор приобретаемой квартиры

1) Расчет площади жилья, доступного для приобретения:

- расчетная площадь жилья типа Н

FН =![]() , м2, (7)

, м2, (7)

FН =![]() = 76 м2

= 76 м2

- расчетная площадь жилья типа Т

FТ = ![]() , м2, (8)

, м2, (8)

FТ = ![]() = 54 м2

= 54 м2

- расчетная площадь жилья типа У

FУ = ![]() , м2, (9)

, м2, (9)

FУ = ![]() = 36 м2

= 36 м2

- расчетная площадь жилья типа С

FС = ![]() , м2, (10)

, м2, (10)

FС = ![]() = 30 м2

= 30 м2

2) Определение площади квартир по вариантам:

- жилье типа Н – четырехкомнатная квартира площадью 76 м2, т.к. Fр=Fст;

- жилье типа Т – двухкомнатная квартира площадью 52 м2, т.к. Fр>Fст;

- жилье типа У – однокомнатная квартира площадью 40 м2 недоступна для приобретения, т.к. Fр<Fст;

- жилье типа С – однокомнатная квартира площадью 50 м2 недоступна для приобретения, т.к. Fр<Fст.

3) Выбор варианта приобретения жилья.

Принять решение приобрести двухкомнатную квартиру типовой планировки общей стоимостью (Снж):

Снж = Fнж · Сед, (11)

где Fнж – площадь приобретенного жилья.

Снж = 52 · 31,2 = 1 622 тыс. руб.

4) Определяем размер свободных средств:

Ссв = И-Снж, тыс. руб. (12)

Ссв = 1 670 – 1 622 = 48 тыс. руб.

Поскольку на вторичном рынке сразу оплачивается вся стоимость квартиры, то целесообразно снизить размер денежных накоплений на величину свободных средств, т.е.

Ртр = Р-Ссв, тыс. руб. (13)

Ртр = 223 – 48 = 175 тыс. руб.

5) Расчет структурных составляющих стоимости жилья:

Снж = Р+К+Ссж, тыс. руб. (14)

Снж = 175 + 355 + 1 092 = 1 622 тыс. руб.

6) Структура стоимости жилья в процентах:

- доля денежных накоплений Р(%) = ![]() · 100 = 10,8 %

· 100 = 10,8 %

- доля кредита К(%) = ![]() · 100 = 21,9 %

· 100 = 21,9 %

-доля стоимости собственного жилья Ссж(%) = ![]() · 100 = 67,3 %

· 100 = 67,3 %

III. Расчет ежемесячных платежей

1) Расчет ежемесячного платежа на погашение кредита:

В = ![]() , тыс. руб. (15)

, тыс. руб. (15)

В = ![]() = 4,88 тыс. руб.

= 4,88 тыс. руб.

2) Расчет ежемесячного платежа на накопление первоначального взноса:

Вн = (k0+kс) · CCDс, тыс. руб. (16)

Вн = (0,2 + 0,03) · 24,4 = 5,612 тыс. руб.

3) Расчет полной стоимости жилья:

![]() =

= ![]() + К · r · n, тыс. руб., (17)

+ К · r · n, тыс. руб., (17)

где ![]() - расчетная стоимость приобретаемого жилья, тыс. руб.

- расчетная стоимость приобретаемого жилья, тыс. руб.

![]() = 1 622 + 355 · 0,125 · 25 = 2 731 тыс. руб.

= 1 622 + 355 · 0,125 · 25 = 2 731 тыс. руб.

Основные результаты расчетов

1. Варианты приобретения квартир, исходя из доступной площади жилья:

- типа Н – 4-комнатная, площадью 76 м2;

- типа Т – 2-комнатная, площадью 52 м2.

2. Показатели варианта приобретения 2-комнатной квартиры типа Т, площадью 52 м2:

- общая стоимость – 1 622 тыс. руб. или 100 %;

- денежные накопления – 175 тыс. руб. или 10,8 %;

- кредит – 355 тыс. руб. или 21,9 %;

- стоимость собственного жилья – 1 092 тыс. руб. или 67,3 %.

3. Обязательные платежи:

- отчисления на накопление первоначального взноса (р) – 5,612 тыс. руб.;

- отчисления на погашение кредита – 4,88 тыс. руб.

Список использованных источников

1. Дарьин Е.М., Трофимов А.В., Трофимова Т.Е., Хавин Д.В. Ипотечное кредитование. Теория и методика проектирования моделей жилищной ипотеки: Учебное пособие. – Н.Новгород: ННГАСУ, 2009.

2. http://www.ipoteka-uni.com

3. http://www.pro-n.ru

4. http://www.newipoteka.ru

5. http://credit.rbc.ru

6. http://credit.ucoz.ru

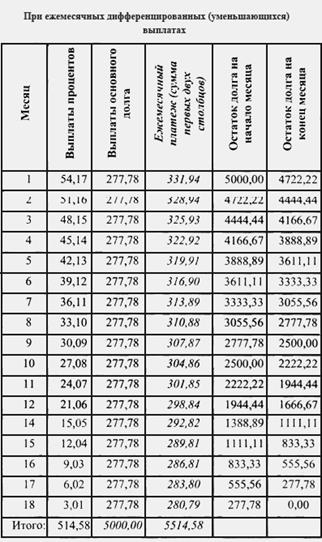

Приложение А

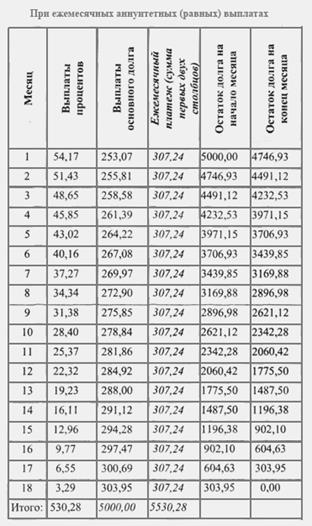

Приложение Б