Экономическая характеристика Чебоксарского отделения Сбербанка РоссииРефераты >> Банковское дело >> Экономическая характеристика Чебоксарского отделения Сбербанка России

Сомнительные денежные знаки Банка России и иностранных государств, принимаются для отправки на экспертизу в Банк России.

При приеме денежной наличности и ценностей от клиента на столе кассового работника должна находиться только денежная наличность/ценности клиента, ее/их вносящего. Все ранее принятые кассовым работником банковские ценности хранятся в индивидуальном средстве хранения.

2.5 Банковские карты

Сбербанк России предлагает широкий выбор банковских карт международных платежных систем Visa International и MasterCard International, а также микропроцессорные карты Сбербанка России СБЕРКАРТ.

Став клиентом нашего банка и получив банковскую карту Вы сможете оплачивать товары и услуги и получать наличные денежные средства как в России, так и за рубежом.

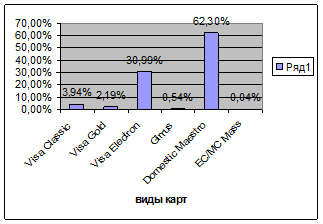

Рис. 6. Анализ банковских карт на период с май2007 по февраль 2008

Из данной диаграммы видно, что банковская карта Domestic Maestro самая популярная. И вообще на сегодняшний день банковские карты является наиболее распространенными в перечисление денежных средств и в других операциях банка.

Глава 3 Организация внутрибанковского контроля

Под контрольными процедурами понимается совокупность всех проверок, проводимых службой внутреннего контроля (СВК) в целях осуществления функций.

Целью проведения контрольных процедур является получение оценки эффективности системы внутреннего контроля по всем либо по отдельным направлениям деятельности филиала.

Основными задачами контрольных процедур является:

1) проверка соблюдения законодательства РФ, нормативных документов и указаний ЦБ РФ и других, контролирующих и надзорных органов, внутренних нормативных документов Сбербанка России;

2) проверка полноты применения процедур по идентификации банковских рисков и оценки эффективности системы управления банковскими рисками;

3) оценка соблюдения принципов и процедур внутреннего контроля в применяемых технологиях;

4) проверка достоверности, полноты, объективности и своевременности бухгалтерского учета и отчетности, надежности и своевременности и сбора и представления информации и отчетности;

5) проверка применяемых способов (методов) обеспечения сохранности имущества Банка;

6) оценка соответствия квалификации персонала выполняемым функциям в рамках системы внутреннего контроля;

7) выработка рекомендаций по минимизации банковских рисков, устранению причин нарушения, ошибок и недостатков, совершенствованию системы внутреннего контроля.

Видами контрольных процедур является:

- комплексная документальная ревизия – комплекс проверочных действий, охватывающий все основные направления деятельности филиала Банка;

- тематическая проверка – комплекс проверочных действий, осуществляемых для оценки положения дел на одном или нескольких участках работы филиала Банка.

Комплексная документальная ревизия филиала Банка проводится, как правило, вышестоящим подразделением СВК совместно с подразделениями СВК проверяемого филиала.

Тематические проверки могут проводиться:

1. вышестоящим подразделением СВК с выездом в подчиненный филиал, аналогично комплексной документальной ревизии, но не по всем, а только по нескольким направлениям деятельности филиала. Одной из целей выездной тематической проверки может являться контроль выполнения предложений и указаний, содержащихся в документе, подготовленном по итогам ранее проведенной контрольной процедуры;

2. самостоятельно подразделением СВК в филиале по месту его нахождения по конкретному направлению деятельности или вопросу;

3. одновременно несколькими подразделениями СВК в филиалах по месту их нахождения по единой программе, разработанной вышестоящим подразделением СВК, которое принимает на себя функции по сбору отчетов о результатах проверки, их обобщению, реализации итогов и принятию необходимых мер. Централизованная тематическая процедура обычно проводиться по конкретным вопросам с целью оценки положения дел на одном или ряде участков работы;

4. в отдельных случаях возможно также проведение тематической проверки одного филиала силами подразделения СВК по другому филиалу, без непосредственного участия в проверке сотрудников вышестоящего подразделения СВК. Решение данных вопросов находится в компетенции вышестоящего подразделения СВК.

Планирование контрольных процедур, в том числе разработка, согласование и утверждение годовых и текущих планов работ; внесение изменений в утвержденные планы работ; порядок представления отчетности осуществляется подразделениями СВК в соответствии с отдельными указаниями Сбербанка России по данному вопросу. При этом должны быть учтены следующие принципы формирования ревизионных групп.

Ревизионные группы формируются исходя из сложности предстоящей контрольной процедуры, специфики проверяемого объекта, с учетом специализации и опыта сотрудников подразделения СВК. Участники ревизионной группы должны обладать профессиональной компетентностью, надлежащими навыками и опытом, необходимым в данных условиях.

Руководителем ревизионной группы назначается сотрудник подразделения СВК, имеющий опыт участия в комплексных документальных ревизиях и тематических проверках по различным направлениям деятельности, обладающий организаторскими способностями и навыками руководства.

Этап подготовки к комплексным документальным ревизиям начинается, как правило, не позднее, чем за две-три недели до их начала, и состоит из мероприятий организационного и аналитического характера. Сроки подготовки к тематическим проверкам определяются индивидуально, исходя из предстоящего объема проверочных действий и их сложности.

Проведение аналитических мероприятий позволяет сформировать у участников ревизионной группы предварительное представление о состоянии системы внутреннего контроля объекта предстоящей ревизии (проверки), его отличительных особенностях и присущих этим особенностям рисков.

В ходе подготовительного этапа участники ревизионной группы обязаны ознакомиться и изучить все изменения во внешней и внутренней сред по проверяемым ими направлениям деятельности, в том числе в законодательстве, внешних и внутренних нормативных документах, составе и характеристиках банковских продуктов, лимитах, ограничениях, савках, тарифах и т.п. Следует также изучить материалы проверок, проведенных сотрудниками подразделениями СВК в других филиалах.

В завершение подготовительного этапа руководитель ревизионной группы проводит заключительный инструктаж со всеми ее участниками, на котором знакомит с утвержденной программой, информирует о поставленных задачах, обсуждает организационные вопросы.

В начале проведения контрольных процедур ревизионная группа проводит совещание с руководством проверяемого филиала и начальниками подразделений, деятельность которых будет проверяться.

В процессе проведения контрольных процедур должно обеспечиваться эффективное взаимодействие и обмен информацией внутри ревизионной группы.