Экономическая характеристика Чебоксарского отделения Сбербанка РоссииРефераты >> Банковское дело >> Экономическая характеристика Чебоксарского отделения Сбербанка России

Таблица 2.2.

Анализ кредитного портфеля по видам кредитов.

|

№п/п |

Вид кредита |

Объем выданных кредитов, тыс.руб. |

|

1 |

Жилищный кредит |

114941 |

|

2 |

Кредит на ремонт |

18787 |

|

3 |

Корпоративный кредит |

8000 |

|

4 |

Автокредит |

15785 |

|

5 |

ЛПХ |

125904 |

Развитие данных видов кредитов являются востребованными, это свидетельствует о том, что выдача по данных кредитов максимально.

2.2 Расчетные операции

В условиях перехода к рынку особое место среди банковских операций занимают услуги, связанные с обслуживанием расчетов.

Расчетные операции, осуществляемые Сбербанком России можно классифицировать следующим образом:

|

Расчетные операции | ||||||

|

Состав участников |

Платежный инструмент |

Функциональное назначение операций |

Форма расчетов | |||

|

Внутрибан-ковские; Клиентские; Межбанковские; |

Расчеты: - Наличные; - Безналичные платежные поручения: -платежные требования; -чеки; -векселя; -карточки; |

Открытие счетов; Ведение счетов; Уступка требований; Кассовые; Акцептные; Авальные; |

Аккредитивная; Переводная; Инкассовая; Клиринговая; | |||

Рис.4. Классификация расчетных операций

Кроме того, расчетные операции банка можно классифицировать как платные и бесплатные.

При инкассовых операциях банк зачисляет на счет клиента денежные средства, полученные по сданным им расчетным документам. Среди расчетных документов могут выступать чеки и векселя. Особой простотой отличаются операции по взысканию сумм, подлежащих уплате по расчетным документам, если плательщик имеет счет в том же банке, что и получатель денег. В этом случае вся работа банка состоит в списании со счета должника и зачислении их на счет кредитора. Если же плательщик обслуживается в другом банке, инкассовая операция осложняется необходимостью предварительного получения денег от банка должника перед зачислением их на счет покупателя. В связи с большими объемами расчетных операций все банки оказываются при этом связанными цепью взаимных обязательств по расчетам своих клиентов.

Аккредитивная форма безналичных расчетов между хозяйствующими субъектами предполагает гарантирование банком плательщика оплаты поставляемых товаров или оказываемых услуг. Эта форма расчетов применяется тогда, когда поставщик не полностью уверен в оплате покупателем отгруженного товара и хочет заручиться гарантией банка.

Переводные операции банков связаны с переводом средств по поручению клиентов из одного отделения банка в другое. Такие переводы осуществляются как внутри страны, так и за границу.

Переводы могут быть телеграфными и почтовыми. Суть операции по переводу денег банком сводится к извещению по телеграфу или почте банка-получателя о том, какая сумма, в какой срок и кому должна быть выплачена.

Клиринг – это система безналичных расчетов путем зачета взаимных требований и обязательств. Внутри страны клиринг представляет собой систему производимых через расчетные палаты безналичных расчетов между банками. В международных расчетах клиринг осуществляется в форме соглашений между государствами о взаимном погашении задолженности, возникающей при внешнеторговых операциях, путем зачета взаимных требований (без уплаты золотом или перевода иностранной валюты).

Межбанковские расчеты возникают тогда, когда плательщик и получатель средств обслуживаются разными банками, при взаимном кредитовании банков, перемещении наличных денег, покупке и продаже ценных бумаг, а также при опосредовании различных видов внешнеэкономических связей. Межбанковские операции включают операции с наличными кассовыми активами, связанные с получением наличности в Центральном или другом банке.

Организатором межбанковских расчетов выступает ЦБ России. Принципом организации системы межбанковских расчетов является формирование двух самостоятельных подсистем прямых расчетов между коммерческими банками и межбанковских расчетов через систему корреспондентских счетов, открываемых в структурных подразделениях ЦБ (РКЦ). В РФ в настоящее время действуют две альтернативные системы организации межбанковских расчетов: через систему МФО (межфилиальных оборотов) и корреспондентских отношений банков.

Наличие корреспондентских отношений ускоряет оборачиваемость услуг, улучшает результаты финансовой деятельности коммерческого банка. Первым шагом после установления корреспондентских отношений является открытие счетов в учреждениях, связанных системой МФО. В этом случае расчеты носят универсальный характер, так как любой банк, а значит, и все его клиенты через систему МФО рассчитываются с любым другим банком на территории страны.

Круг отраженных на корреспондентском счете операций довольно широк:

¨ кредитно-расчетное, кассовое и иное обслуживание клиентуры самого коммерческого банка;

¨ операции по межбанковским займам и депозитам с ценными бумагами, кассовые операции с эмиссионным банком;

¨ собственно хозяйственные операции банка.

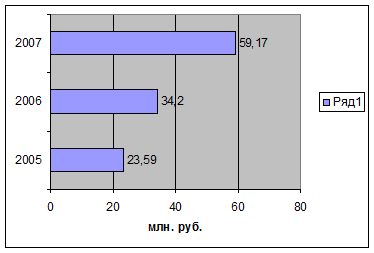

Рассматривая структуру доходов за 2005-2008 годы можно увидеть увеличение с 23,59 до 59,17 млн. руб., это происходит в основном из-за увеличения кредитного портфеля.

Рис.5 Структура доходов

2.3 Депозитные операции

В Сбербанке России можно открыть следующие виды вкладов:

· “Депозит Сбербанка России” (в рублях, долларах США, евро);

· “Пополняемый депозит Сбербанка России” (в рублях, долларах США, евро);