Экономический анализ СбербанкаРефераты >> Банковское дело >> Экономический анализ Сбербанка

Расходование ресурсов на внутренние нужды Банк будет производить в соответствии с намеченными целевыми программами с учетом своих текущих финансовых возможностей и при условии выполнения контрольных показателей эффективности деятельности в каждом отчетном периоде. Банк будет контролировать объем и удельный вес операционных расходов с целью обеспечения снижения показателя отношения затрат к чистому операционному доходу до уровня не выше 40% по РСБУ.

Реализация программы развития

Реализация намеченной программы потребует дополнительного объема административно-хозяйственных и капитальных затрат, которые учтены в финансовой модели Банка. Оценка совокупного объема дополнительных расходов и объемов затрат на поддержание основного бизнеса показала, что затраты на реализацию инициатив не превысят 10% совокупных административно-хозяйственных расходов и не окажут существенного влияния на позитивную динамику финансовых показателей Банка.

Дополнительный объем капитальных затрат на обеспечение модернизации филиальной сети, развитие систем автоматизации, создание сервисных центров предполагают рост нагрузки на капитал в 2010 - 2011 годы, когда доля капитальных вложений на реализацию программы достигает 25 - 26% всех капитальных затрат Банка. Тем не менее, Банк обладает достаточным запасом источников финансирования для успешной реализации всех намеченных проектов.

В результате внедрения инициатив в Банке на всех направлениях деятельности существенно повысится производительность труда сотрудников, что позволит оптимизировать штатную численность и повлечет за собой изменения в структуре операционных затрат. В частности, Банк ожидает снижения доли расходов на оплату труда в операционных расходах к 2014 году на 5—7 процентных пунктов.

Общие финансовые результаты

Банк будет поддерживать рентабельность капитала на уровне не ниже 20%, что соответствует росту прибыли к 2014 году в 2,5 — 3 раза. Опережающий рост розничных рынков и реализация новых конкурентных преимуществ в области обслуживания населения создадут предпосылки для дальнейшего роста доли розничного бизнеса в активно-пассивных операциях Банка и сближения этого показателя с долей операций с корпоративными клиентами. Стабильно высокая эффективность банковской деятельности, оптимизация структуры и поступательный рост абсолютной величины финансового результата, эффективное управление административно-хозяйственными издержками, высокая лояльность клиентов окажут позитивное влияние на рыночную капитализацию и инвестиционную привлекательность Банка, позволят ему уверенно занять достойное место среди ведущих финансовых институтов мира.

Стратегия Сбербанка направлена на развитие его огромного потенциала и реализацию уникальных возможностей, которые предоставляют российский рынок и международная финансовая система. Реализация стратегии — это исторический шанс создать великую компанию, которой могли бы гордиться не только её сотрудники и клиенты, но и вся страна. Оставаясь лидером российской финансовой системы, её надежным фундаментом, Сбербанк должен сделать следующий шаг в направлении своего развития и стать одной из лучших международных финансовых компаний, чтобы внести свой вклад в формирование глобальной финансовой системы XXI века.

Реализация Стратегии развития позволит Банку укрепить позиции на российском рынке банковских услуг и достичь финансовых и операционных показателей, соответствующих уровню высококлассных универсальных мировых финансовых институтов.

3. Анализ рентабельности деятельности ОАО «Сбербанк»

3.1 Основные показатели работы Сбербанка за 5 лет

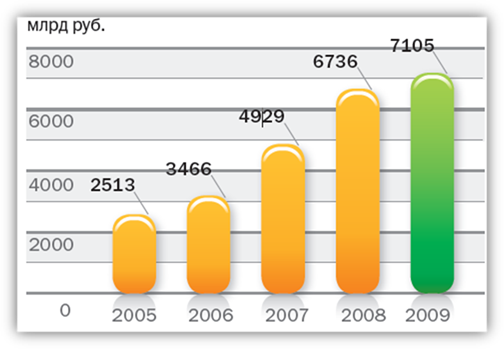

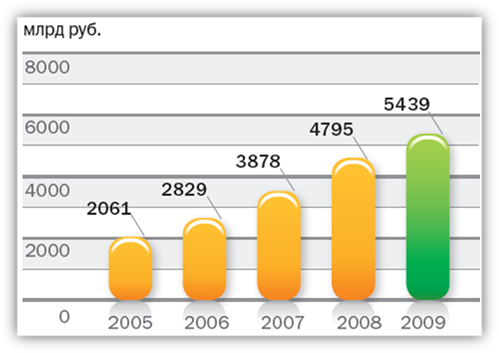

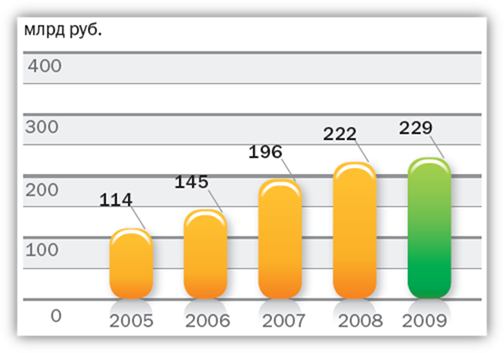

График 3. Активы

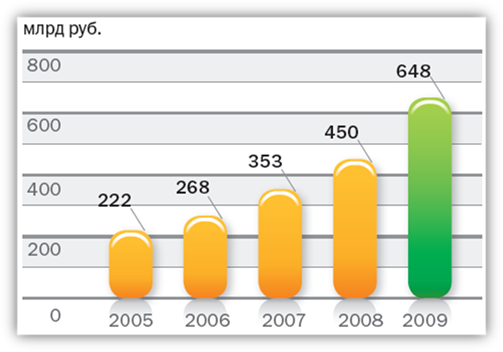

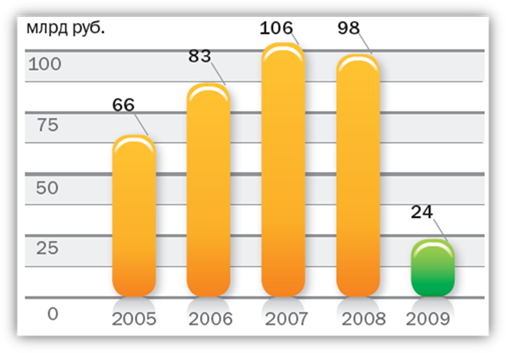

График 4. Собственные средства акционеров

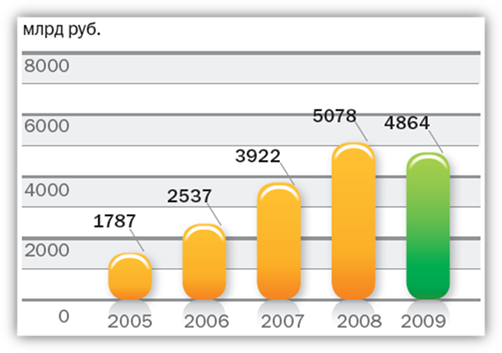

График 5. Кредиты клиентам, нетто

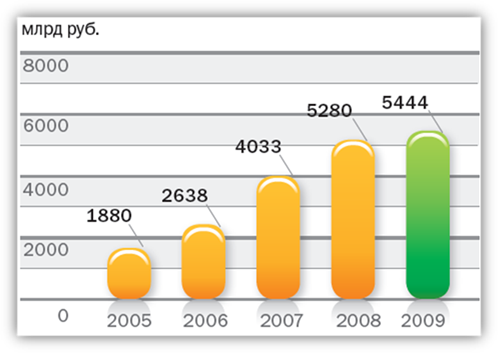

График 6. Кредиты клиентам до резервов

График 7. Средства клиентов

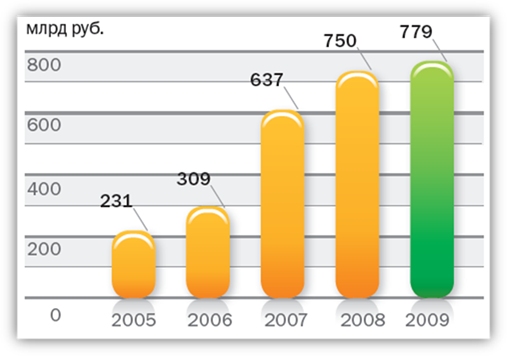

График 8. Достаточность общего капитала

График 9. Операционный доход до резервов

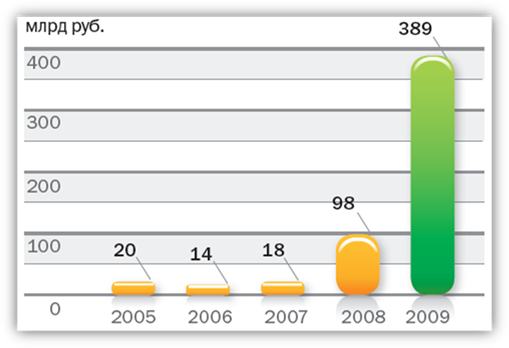

График 10. Расходы по резервам под обесценение кредитного портфеля

График 11. Операционные расходы

График 12. Чистая прибыль

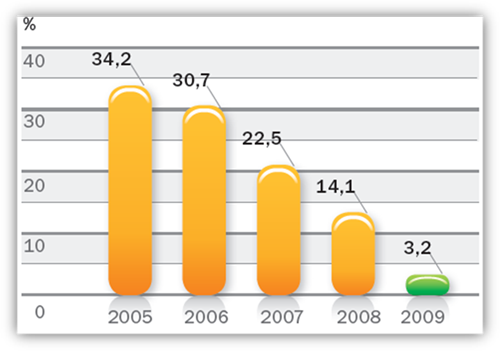

График 13. Операционные расходы к операционному доходу до резервов

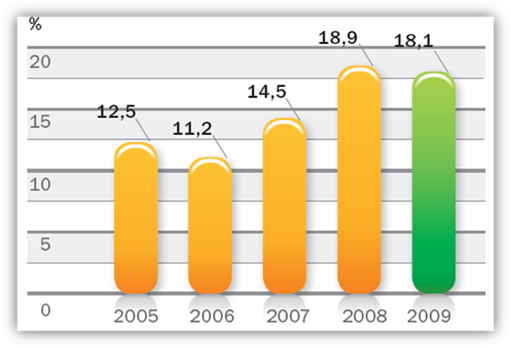

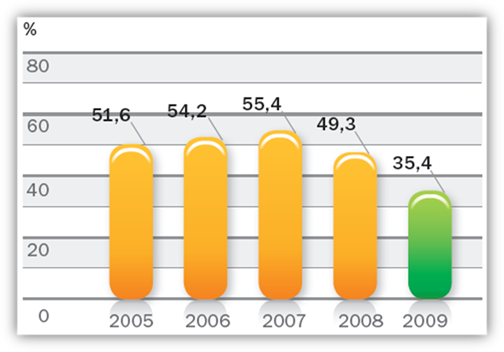

График 14. Рентабельность собственных средств

3.2 Анализ структуры отчета о финансовом положении Сбербанка по МСФО

АКТИВЫ

Активы Группы

Активы Группы по МСФО увеличились в 2009 году на 5,5% и составили 7105,1 млрд. руб. Основной источник роста активов — увеличение портфеля инвестиционных ценных бумаг, имеющихся в наличии для продажи. Данный портфель вырос в 3 раза — до 848,7 млрд. руб. (включая ценные бумаги, заложенные по договорам РЕПО), (см. Приложение 4,5).

Основная статья отчета о финансовом положении - кредиты и авансы клиентам нетто - снизились на 4,2%. Снижение произошло за счет значительного роста резервов под обесценение кредитного портфеля в 2,9 раза — до 579,8 млрд. руб., в то время как кредитный портфель до вычета резервов вырос в 2009 году на 3,1%.

Увеличение обязательных резервов в Банке России более чем в 5 раз связано с изменением ставок обязательных резервов, устанавливаемых Банком России.

В 2009 году Группа провела переоценку зданий: чистая отрицательная переоценка составила 36,2 млрд. руб. и в совокупности с новыми приобретениями привела к снижению данной статьи отчета о финансовом положении на 0,6% — до 249,9 млрд. руб.

Прочие активы Группы в 2009 году выросли до 150,7 млрд. руб. (на 51,8% по сравнению с 2008 годом). Большую часть данной статьи отчета о финансовом положении составляют незавершенные расчеты по пластиковым картам (52,3 млрд. руб.), которые являются ликвидным безрисковым активом.

Таблица 7. Активы

|

Показатели |

На 31 декабря 2009 |

На 31 декабря 2008 |

Темп прироста, % | ||

|

Сумма, млн. руб |

% от суммы |

Сумма, млн. руб |

% от суммы | ||

|

Кредиты и авансы клиентам |

5443845 |

5280167 |

3,1 | ||

|

Резервы под обесценение кредитного портфеля |

(579814) |

(202285) |

186,6 | ||

|

Кредиты и авансы клиентам после вычета резерва под обесценение |

4864031 |

68,5 |

5077882 |

75,4 |

(4,2) |

|

Ценные бумаги |

1064135 |

15,0 |

493678 |

7,3 |

115,6 |

|

Денежные средства и их экквиваленты |

725521 |

10,2 |

803749 |

11,9 |

(9,7) |

|

Основные средства |

249881 |

3,5 |

251478 |

3,7 |

(0,6) |

|

Обязательные резервы на счетах в Банке России |

40572 |

0,5 |

7643 |

0,1 |

430,8 |

|

Средства в других банках |

10219 |

0,1 |

2756 |

0,1 |

270,8 |

|

Прочие активы |

150707 |

2,1 |

99296 |

1,5 |

51,8 |

|

Итого активов |

7105066 |

100,0 |

6736482 |

100,0 |

5,5 |