Вексельное обращениеРефераты >> Деньги и кредит >> Вексельное обращение

где t - число дней до погашения;

d - учетная ставка банка;

P - сумма, уплаченная владельцу при учете векселя;

N - номинал;

Суть данного метода заключается в том, что проценты начисляются на сумму, подлежащую уплате в конце срока операции. При этом применяется учетная ставка d.

При дисконтировании по учетной ставке чаще всего используют временную базу 360/360 или 360/365. Используемую при этом норму приведения называют антисипативной ставкой процентов[1].

|

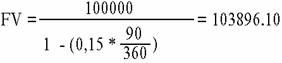

Пример 1:

Простой вексель на сумму 100 000 с оплатой через 90 дней учитывается в банке за 60 дней до погашения. Учетная ставка банка 15 %. Определить величину дисконта в пользу банка и сумму, полученную владельцем векселя.

Disc = (100000 * 60 * 0.15) / 360 = 2500;

Соответственно, владелец векселя получит величину PV:

PV=100000 – 2500 = 97500;

Предположим, что в рассматриваемом примере владелец векселя решил учесть вексель немедленно после получения, тогда:

Disc = (100000 * 90 * 0.15) / 360 = 3750;

PV = 100000 – 3750 = 96250;

Как следует из полученного результата, при неизменном значении ставки d чем раньше производится учет векселя, тем больше будет величина дисконта в пользу банка и тем меньшую сумму получит владелец. Изменим условия примера 1 следующим образом.

На какую сумму должен быть выплачен вексель, чтобы поставщик, проведя операцию учета, получил стоимость товаров в полном объеме, если банковская учетная ставка равна 15 %?

|

|

t2 – число дней до погашения в момент перепродажи;

P1 – цена покупки;

P2 – цена перепродажи;

d1 – учетная ставка при покупке;

d2 – учетная ставка при продаже.

|

где r – ставка по векселю;

t – срок векселя;

t1 – число дней до погашения;

d – учетная ставка банка.

Заключение

На вексельном рынке, как видно из средств массовой информации наметились чёткие тенденции к упорядочению. Так для банков [16] с 01.10.1997г. введен экономический норматив Н13, который ставит объём выпущенных в обращение векселей, а также выданных вексельных поручительств в прямую зависимость от величины собственного капитала банка (видимо стоит придерживаться подобной технике и предприятиям). Объём и качество учётных операций банка с векселями также регулируется со стороны ЦБ РФ. В зависимости от качества портфеля учтённых векселей банк обязан формировать резервы аналогично резервам на возможные потери по ссудам. Сверхприбыльности операций с векселями, которая наблюдалась год и два года назад теперь уже практически нет, что в свою очередь приводит равномерному развитию и установлению чётких связей на вторичном рынке. Фондовые фирмы стали объединятся в ассоциации, например - ассоциация участников вексельного рынка (АУВЕР), где принимаются единые стандарты раскрытия информации, выпуска, погашения и обращения векселей, обязательные для исполнения участниками. И всё это строится на чётком соблюдении закона. В рамках АУВЕР и подобных организаций будут созданы вексельные торговые площадки, благодаря чему повысится ликвидность обращающихся векселей, ускорятся торговые операции, снизится риск сделок, сократятся издержки для конечных участников. Это приведет к "прозрачности" вексельного рынка. Доступ на вексельный рынок несколько снизиться и уменьшится число подложных операций. Наверняка получит развитие система авалирования векселей предприятий банками, что разовьет факторинговые операции, при этом банки будут иметь дополнительный доход при тщательной проработке обеспеченности сделок или залоге материальных ценностей и имущества, для чего необходима законодательная база по возможности реализацией банками залогов. Доходность по векселям сравняется как по регионам, так и по предприятиям, и не будет того, что имеем на сегодня невероятные разбросы цен. Таким образом вероятно будущее будет отдано банкам и частично специализированным фондовым фирмам.

На сегодняшний день основными вопросами вексельного рынка являются региональная замкнутость вексельных расчетов, технологическая не ликвидность документарных векселей, слабая регулируемость вексельного рынка со стороны государства, отсутствие информационной базы по надежности векселей и индоссантов. На V Межбанковском конгрессе 1996 года было высказано мнение о существовании реальной угрозы нового кризиса в банковской системе - кризиса вексельного обращения. Я считаю, что этот кризис уже наступил. Центробанк беспокоит то, какие "странные" векселя и каким "странным образом" сейчас выпускаются.