Классическая и кейнсианская школы о роли налоговой политики в государственном регулировании экономики

Поэтому при проведении налоговой реформы приходится искать возможность восполнить в перспективе текущие бюджетные потери и добиться увеличения доходной части бюджета.

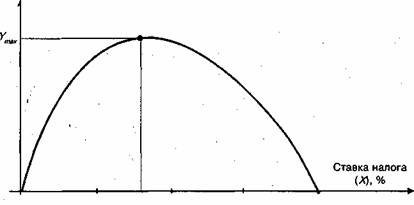

Графическое отображение зависимости между доходами государственного бюджета и динамикой налоговых ставок получило в экономической теории название «кривой Лаффера» по имени американского экономиста А. Лаффера (рис.1)

Доходы бюджета (У)

О 25 Х0 50 75 100

Рис I. Зависимость доходов бюджета от налоговых ставок

В рыночной экономике налоги автоматически выполняют важную стабилизирующую роль. Согласно определению немецкого экономиста Ф.Ноймарка, понятие «автоматического стабилизатора» (или «встроенной гибкости») представляет собой антициклическую внутреннюю приспособляемость государственного бюджета, проявляющуюся автоматически, без каких-либо мер и вытекающую из природы определенных доходов или расходов.

Процесс антициклического приспособления налогов состоит в следующем. В случае перегрева конъюнктуры происходит повышение объема национального дохода. При наличии же прогрессивно построенной шкалы налогообложения размеры выплат в бюджет возрастают, что оказывает сдерживающее влияние на дальнейшую экономическую активность. Кроме того, увеличившийся объем государственного бюджета позволяет с помощью средств социальной политики поднять уровень потребления малообеспеченных слоев и тем самым увеличить совокупный спрос, сближая его с возросшим совокупным предложением. В условиях же падения конъюнктуры происходит обратное.[6]

Однако для того, чтобы имел место процесс автоматического приспособления, необходима предпосылка в виде высокой степени реакции налоговой системы на конъюнктуру. Различные налоги обладают разной степенью конъюнктурной эластичности. В свою очередь, это обусловлено методами построения налоговых ставок, самой основой (т.е. объектом обложения), а также техникой взимания налогов.

Повышенными антициклическими свойствами обладают те налоги, которые автоматически следуют за ходом конъюнктуры, благодаря основе, на которой они строятся (доход, оборот, прибыль и т.п.). Поскольку в развитых индустриальных странах сердцевину налоговой системы составляют налоги на доходы, прибыль и оборот, то их налоговые системы обладают повышенной степенью конъюнктурной эластичности.

В связи со сказанным в финансовой теории принято использовать показатель эластичности налоговых поступлений. Он рассчитывается как отношение:

процентное (или абсолютное) изменение налоговых поступлений / процентное (или абсолютное) изменение национального дохода

В экономике ФРГ, например, степень налогового реагирования составляет 1,5. Это означает, что повышение или понижение национального дохода на 1% обусловливает рост или сокращение суммы поступлений от налогов в 1,5%.

Фискальная (бюджетно-налоговая политика) государства в коротком периоде может сопровождаться эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета. В конечном итоге результат этой политики выражается в приросте дохода, производства продукции. Поэтому мультипликативные эффекты играют важную роль при выборе мероприятий бюджетно-налоговой политики.

БЮДЖЕТНЫЙ МУЛЬТИПЛИКАТОР (МУЛЬТИПЛИКАТОР ГОСУДАРСТВЕННЫХ РАСХОДОВ) — отношение изменения реального национального дохода к вызвавшему его изменению государственных расходов.

НАЛОГОВЫЙ МУЛЬТИПЛИКАТОР — отношение изменения реального национального дохода к вызвавшему его изменению налогов.

МУЛЬТИПЛИКАТОР СБАЛАНСИРОВАННОГО БЮДЖЕТА — равное увеличение государственных расходов и налогов вызывает увеличение дохода на величину, равную приросту государственных расходов и налогов.

МОДЕЛЬ ПРОСТОГО МУЛЬТИПЛИКАТОРА КЕЙНСА

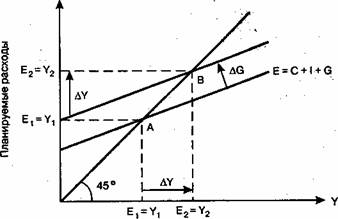

Используем модель «кейнсианского креста».

Пусть экономика находится в равновесии, если фактические расходы (У) равны планируемым (Е), т. е. У = Е. Если экономика закрытая, то Е = С +I + G; поскольку С = С (У—Т), то мы можем записать

Е = С(У-Т) + I + G.

Равновесие достигается в точке А, где У = Е.

На рис.2 показано, что при росте государственных расходов кривая планируемых расходов сдвигается вверх на величину, равную ΔG, равновесие перемещается из точки А в точку В, объем производства увеличивается с У1 до У2, на величину ΔУ, причем ΔY > ΔG:

Е

Доход, выпуск

Рис.2. Влияние увеличения госрасходов на выпуск продукции

ΔY=ΔGmg

где mg — мультипликатор государственных расходов.

mg = ΔY:ΔG=1/(1-Cy)

где Су – предельная склонность к потреблению.

Модель мультипликатора изменится, если мы учтем уровень налогообложения:

mg =1/1-Cy(1- t)

где t = ΔT/ΔY - предельная налоговая ставка.

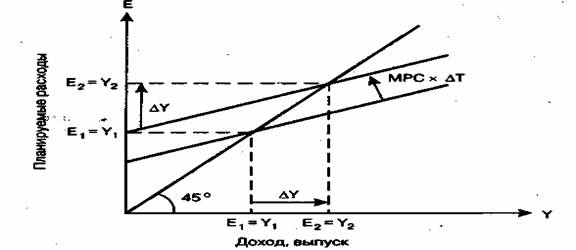

НАЛОГОВЫЙ МУЛЬТИПЛИКАТОР

Уменьшение налогов в модели «кейнсианского креста» на ΔТ увеличит планируемые расходы на СуΔТ. Равновесие переместится из точки А в точку В, а доход увеличится с У1 до У2 на величину, равную ΔУ (рис.3).

ΔY = -ΔT * (Cy/(1-Cy)

mt = ΔY/ΔT = -Су/(1-Су)

Модель налогового мультипликатора в закрытой экономике при прогрессивной системе налогообложения имеет вид:

mt = - Су/1 – Су (1 – t)

где t — предельная налоговая ставка.

Мультипликационный эффект от снижения налогов слабее, чем от увеличения государственных расходов, следовательно, при выборе направлений бюджетно-налоговой политики учитывается, что увеличение государственных расходов окажет большее влияние нарост дохода, нежели снижение налогов.

Рис. 3 Влияние снижения налогов на выпуск продукции

Общий вывод: степень реакции всей налоговой системы на конъюнктуру зависит от того, какой удельный вес в ней занимают отдельные виды налогов. Считается, что эффективным конъюнктурно-стабилизирующим действием система обладает тогда, когда ее уровень эластичности равен 1. Это происходит в том случае, если в налоговой системе достаточно высоко значение подоходного и корпорационного налогов.

Регулирующие возможности налоговой системы зависят не только от совокупности их видов, но и от рационально найденного уровня ставок обложения. Приведем типичные примеры, характерные для развитых стран.

Говоря о влиянии налоговой политики на общеэкономические показатели, следует учитывать один экономический аспект. Речь идет о так называемом «эффекте запаздывания». Это явление выражается в том, что требуется определенное время для того, чтобы вмешательство финансовой политики смогло вызывать ожидаемое изменение в экономике. На степень регулирующей роли налогов влияет — причем достаточно двойственно — еще одно обстоятельство. В процессе уплаты налогов встречаются случаи ухода субъектов экономики от налогообложения. Недоплата налогов может происходить в двух вариантах: в легальной и нелегальной формах. Легальный вариант предполагает использование налогоплательщиком систем льгот или определенной степени условности нормативных предписаний (реальная жизнь, как известно, всегда сложнее любого предписания, выполненного в виде определенной обобщенной схемы).